藥企投身日化領(lǐng)域,空間廣闊但荊棘密布

8月19日,999皮炎平官方旗艦店上線三款口紅!這是我國化妝品行業(yè)近半年以來,第三家藥企跨界進(jìn)入細(xì)分彩妝領(lǐng)域!我國藥企為何進(jìn)入日化領(lǐng)域,藥企又是否存在著機(jī)會(huì),本文將為你解讀。

我國藥企投身日化領(lǐng)域,主要推出個(gè)人護(hù)理、護(hù)膚產(chǎn)品

自從2018年末故宮和華熙生物聯(lián)合推出故宮口紅受到熱烈追捧后,2019年賣痔瘡膏的馬應(yīng)龍也按耐不住情緒跨界進(jìn)入彩妝市場,推出三款口紅產(chǎn)品,掀起全國網(wǎng)民熱議。而就在近日,華潤三九也玩起了產(chǎn)品跨界!999皮炎平官方旗艦店上線三款口紅,分別為“鶴頂紅”、“夕陽紅”和“夠坦橙”。

根據(jù)國家《化妝品衛(wèi)生監(jiān)督條例全文(2018年)》對化妝品的定義,化妝品是指以涂擦、噴灑或者其他類似的方法,散布于人體表面任何部位(皮膚、毛發(fā)、指甲、口唇等),以達(dá)到清潔、消除不良?xì)馕丁⒆o(hù)膚、美容和修飾目的的日用化學(xué)工業(yè)產(chǎn)品。早在1995年,我國就有藥企跨界布局日化領(lǐng)域,相關(guān)數(shù)據(jù)顯示,目前我國涉及化妝品業(yè)務(wù)的藥企數(shù)量已有近300家。

據(jù)前瞻的不完全數(shù)據(jù)統(tǒng)計(jì),1995年盤龍?jiān)坪<瘓F(tuán)率先創(chuàng)造了旗下的化妝品牌詩莉薇進(jìn)軍日化領(lǐng)域,主要涉及的產(chǎn)品為護(hù)膚品。隨后,國內(nèi)老字號藥企同仁堂、片仔癀、云南白藥、廣藥集團(tuán)等憑借自身中成藥研發(fā)領(lǐng)域的優(yōu)勢,率先通過布局牙膏市場探索日化領(lǐng)域,再進(jìn)一步開發(fā)了個(gè)人護(hù)理、護(hù)膚等產(chǎn)品。

醫(yī)藥制造業(yè)利潤下滑,化妝品消費(fèi)成我國社會(huì)消費(fèi)支柱

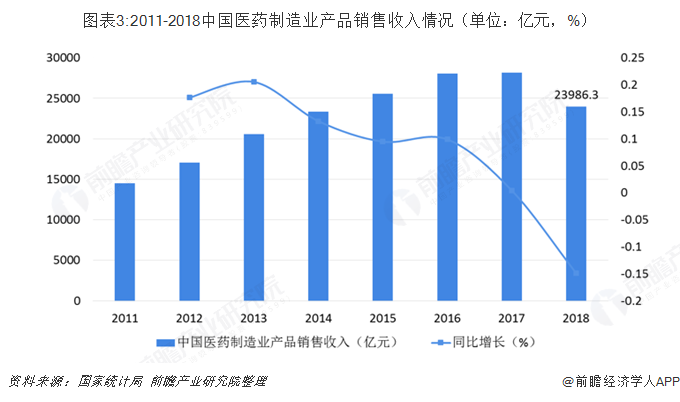

我國藥企跨界步入化妝品行業(yè)是由于我國藥品監(jiān)管日趨嚴(yán)格,藥品利潤遭遇瓶頸的困境,為了尋求新的增長點(diǎn),通常的做法會(huì)選擇進(jìn)軍日化等領(lǐng)域。根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2018年我國醫(yī)藥制造業(yè)銷售收入為23986.3億元,同比首次出現(xiàn)下滑,降幅達(dá)到15%;在利潤總額上,2018年醫(yī)藥利潤總額銷售收入為3094.2億元,同比也是首次出現(xiàn)下滑,降幅為6.6%。

而對比我國化妝品零售情況,2018年全年我國限額以上批發(fā)和零售業(yè)化妝品零售額達(dá)到了2619億元,同比增加9.6%,高于同期社會(huì)消費(fèi)品零售總額增速0.6個(gè)百分點(diǎn)。截止至2019年7月,全國限額以上批發(fā)和零售業(yè)化妝品零售額達(dá)到1666億元,與2018年同期相比增長12.7%,高于同期社會(huì)消費(fèi)品零售總額增速5.1個(gè)百分點(diǎn),進(jìn)一步說明我國化妝品消費(fèi)是我國社會(huì)消費(fèi)品零售的支柱。

注:限額以上批發(fā)和零售業(yè)化妝品零售額數(shù)據(jù)來源于國家統(tǒng)計(jì)局(“限額以上企業(yè)”指年銷售額2000萬元及以上的批發(fā)企業(yè),年銷售額500萬元及以上零售企業(yè))

注:限額以上批發(fā)和零售業(yè)化妝品零售額數(shù)據(jù)來源于國家統(tǒng)計(jì)局(“限額以上企業(yè)”指年銷售額2000萬元及以上的批發(fā)企業(yè),年銷售額500萬元及以上零售企業(yè))

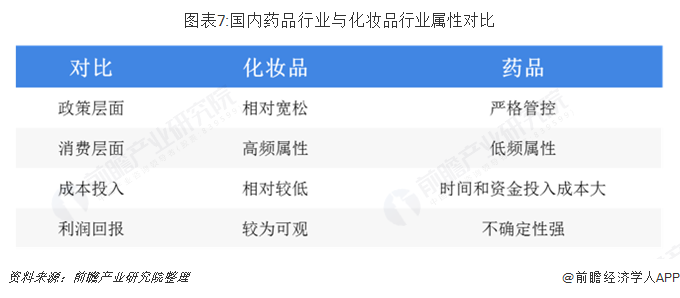

另外,對比兩個(gè)行業(yè)的行業(yè)屬性,我國藥品行業(yè)在政策層面有著嚴(yán)格的管控,在消費(fèi)層面又具有極強(qiáng)的低頻屬性,在成本上需要投入的研發(fā)時(shí)間長、資金大,往往利潤回報(bào)卻并不與之成正比。因此,在我國國內(nèi)制藥行業(yè)接連受到GMP認(rèn)證、原料和能源漲價(jià)、藥品降價(jià)、招標(biāo)采購等因素影響,導(dǎo)致行業(yè)利潤不斷被壓縮的趨勢下,我國藥企開始從OTC向CHC(消費(fèi)者健康護(hù)理)轉(zhuǎn)型,探索日化領(lǐng)域。

化妝品行業(yè)缺失本土品牌,我國藥企空間廣闊但荊棘密布

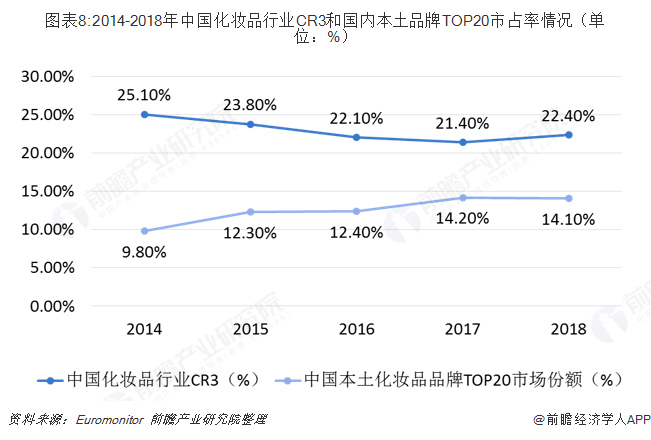

據(jù)國家藥品監(jiān)督管理局?jǐn)?shù)據(jù)顯示,截至2019年6月底,我國擁有化妝品生產(chǎn)資格的企業(yè)約4933 家。目前,我國化妝品行業(yè)格局為完全競爭市場。在2014-2018年間,我國化妝品CR3的市場份額呈現(xiàn)波動(dòng)下滑,2018年為22.4%;而國內(nèi)本土化妝品品牌TOP20的市場份額由9.8%增長至14.1%,本土企業(yè)崛起趨勢明顯,但尚未出現(xiàn)巨頭玩家。

另外,對比化妝品行業(yè)發(fā)展較為成熟的國家,美國、日本、韓國市場份額前三的公司多為本土化妝品企業(yè),累計(jì)市場份額(CR3)均大于30%。不同于美、日、韓的成熟市場格局,我國化妝品市場集中度較低,且市占率前三的公司均為外資企業(yè),本土化妝品品牌企業(yè)缺失。因此,如果我國藥企抓住自身的優(yōu)勢,加快研發(fā)日化領(lǐng)域的產(chǎn)品,進(jìn)行轉(zhuǎn)型,仍有相當(dāng)大的空間。

雖然我國化妝品行業(yè)成長空間廣闊,但為進(jìn)一步規(guī)范化妝品監(jiān)督管理工作, 2019年1月10日,國家藥品監(jiān)督管理局發(fā)布了“化妝品監(jiān)督管理常見問題解答(一)”,明確了國家藥品監(jiān)督管理局對 “藥妝”、“藥妝品”、“醫(yī)學(xué)護(hù)膚品”概念的監(jiān)管態(tài)度。

國家藥品監(jiān)督管理局在解答中明確指出,不僅我國,全球大多數(shù)國家在法規(guī)層面不存在“藥妝品”的概念。部分國家的藥品或醫(yī)藥部外品類別中,若產(chǎn)品同時(shí)具有化妝品的使用目的,也應(yīng)符合藥品或醫(yī)藥部外品的監(jiān)管法規(guī)要求,不存在單純依照化妝品管理的“藥妝品”。

按照我國現(xiàn)行《化妝品衛(wèi)生監(jiān)督條例》中第十二條、第十四條規(guī)定,化妝品標(biāo)簽、小包裝或者說明書上不得注有適應(yīng)癥,不得宣傳療效,不得使用醫(yī)療術(shù)語,廣告宣傳中不得宣傳醫(yī)療作用。對于以化妝品名義注冊或備案的產(chǎn)品,宣稱“藥妝”、“醫(yī)學(xué)護(hù)膚品”等“藥妝品”概念的,屬于違法行為。

“藥妝”產(chǎn)品因成分簡單、自然,對人體皮膚更為溫和,有針對性解決肌膚問題使得越來越多消費(fèi)者趨之若鶩,然而前瞻根據(jù)新京報(bào)及南方都市報(bào)的相關(guān)報(bào)道進(jìn)行整理,2014年廣州卡美樂化妝品有限公司曾宣稱其化妝品具有特殊療效,經(jīng)檢測卻存在這汞超標(biāo);而2018年臺灣森田藥妝的面膜被檢測出霉菌和酵母菌超標(biāo)。

結(jié)合我國藥企目前布局日化領(lǐng)域推出的產(chǎn)品情況來看,大部分藥企都以具有一定功效的護(hù)膚品為主,但隨著藥監(jiān)局不斷出臺更新規(guī)范化妝品行業(yè),藥企在轉(zhuǎn)型的同時(shí)也受到更嚴(yán)格的監(jiān)管,政策帶來一定的不確定風(fēng)險(xiǎn)。化妝品行業(yè)雖然空間廣闊,但藥企想要穩(wěn)穩(wěn)進(jìn)入也似乎不太易啊。

以上數(shù)據(jù)及分析來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國化妝品行業(yè)市場需求預(yù)測與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對化妝品行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來化妝品行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對化妝品行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT