2018年中國網絡借貸行業市場分析與發展趨勢 運營平臺總數實現三連降【組圖】

行業規模增長回歸理性

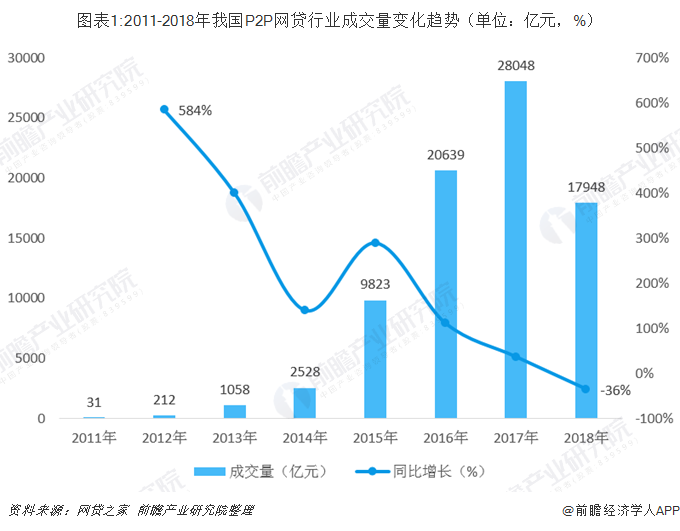

2010年以來,受宏觀經濟下行影響,傳統信貸的收緊為網絡借貸發揮長尾優勢創造了機遇。個體網絡借貸憑借著門檻低、收益高、操作方便、靈活度強等優勢迅速在互聯網金融市場占據一席之地,成為普惠金融的重要組成部分。盡管早期頻發的負面消息讓整個行業經歷了不短的陣痛期,但不容忽視的龐大網貸需求依舊推動P2P行業整體成交規模逐年增長,2018年P2P網貸行業交易規模達17948億元。另一方面,P2P網貸行業交易規模增速由2011年的584%快速下降至2018年的-36%。增速降低的原因主要有二:一是,隨著行業監管政策的落地,資金池、期限錯配等隱患模式被禁止,大量不合規平臺被淘汰,時漲時落的投資者信心逐漸穩定,行業整體由野蠻生長進入健康發展節奏;二是,傳統金融機構對線上借貸業務的躍躍欲試,以及以電商消費金融為代表的其他網貸形式的壯大,在一定程度上延緩了P2P增速。

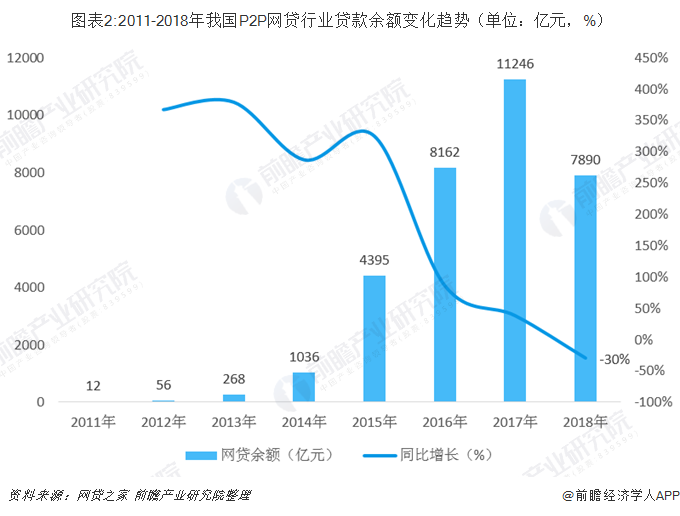

隨著成交量逐步下降,我國P2P網貸行業貸款余額也同步走低。網貸之家數據顯示,截至2018年底,P2P網貸行業總體貸款余額下降至7890億元,較2017年同比下降30%。這主要是由于2018年的問題平臺中不乏貸款余額超億元的中型平臺,使得行業的貸款余額受到影響。此外,出借人信心受挫、成交量下降、監管要求平臺控規模等因素,使得行業貸款余額在2018年出現了明顯下降。

運營平臺總數實現三連降

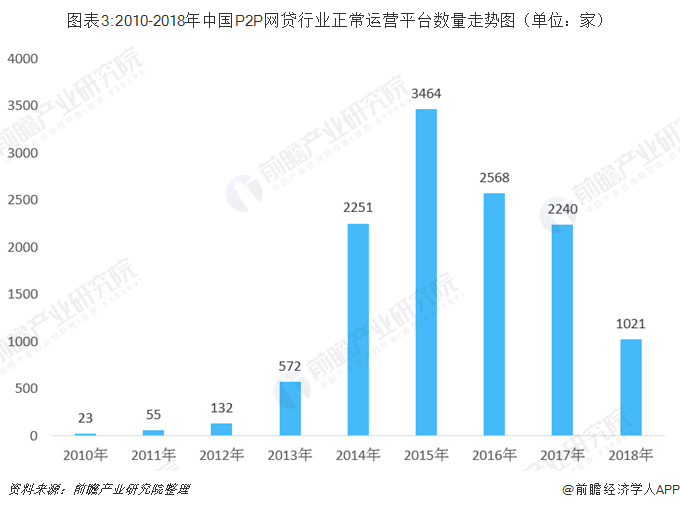

行業平臺運營現狀方面,根據網貸之家數據顯示,2010-2018年我國P2P網貸行業正常運營平臺數量呈先上升后下降趨勢,且自從2015年正常運營平臺數量達到3464家后,行業正常運營平臺數量已經連續3年出現下降。截至2018年末,P2P網貸行業累計運營平臺數量達到6430家,其中停業及問題平臺5409家,正常運營平臺數量為1021家,正常運營平臺數量相比2017年底減少了1219家。

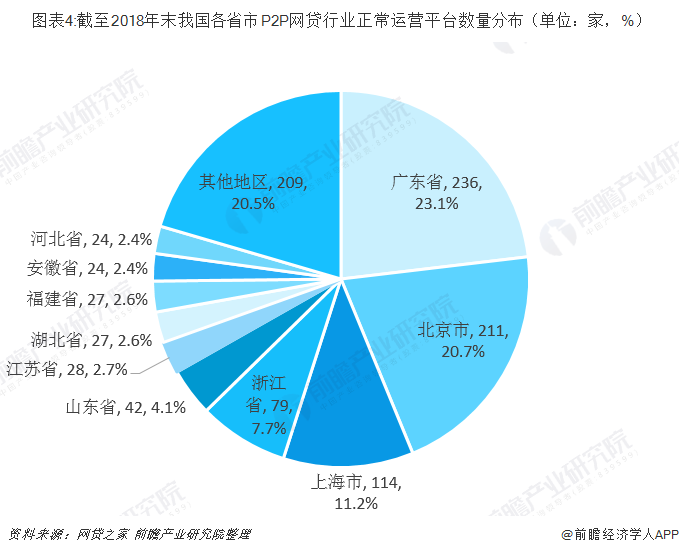

從運營平臺區域分布情況來看,截至2018年底,正常運營平臺數量排名前三位的是廣東、北京和上海,數量分別為236家、211家和114家,浙江緊隨其后,正常運營平臺數量為79家,這四個地區平臺數量占全國總平臺數量的62.7%。

另外可以從下列圖表看出目前國內單個地區正常運營平臺數量超過百家的僅剩廣東、北京和上海三個地區,浙江正常運營平臺數量已經跌破百家,但我國P2P網貸行業的地域集中度仍然較高。

行業健康合規副作用逐漸凸顯

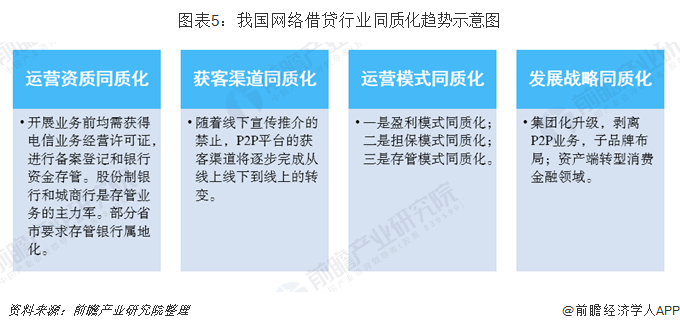

隨著國內網絡借貸行業整改的推進,行業呈現出運營資質、獲客渠道、發展戰略和運營模式這四方面的同質化趨勢。一方面,行業同質化標志著市場扭曲的消除和市場紀律的強化,行業競爭度加劇,預示著市場精神的回歸;另一方面,高度相似的行業環境成為許多中小平臺的發展壁壘,風控能力和口碑將成為各平臺能否獲得更多流量、破局馬太效應的關鍵。

更多數據來源及分析請參考前瞻產業研究院發布的《2019-2024年中國互聯網金融行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告將幫助互聯網企業、學術科研單位、金融機構、投資企業準確了解互聯網金融行業最新發展動向,及早發現互聯網金融行業市場的空白點,機會點,增長點和盈利點……,前...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT