2018年中國特種氣體行業發展現狀與趨勢分析 電子特種氣體成為行業發展中最大的驅動力

電子特種氣體行業發展迅速

根據中國半導體行業協會公布的數據,2010-2018年電子特種氣體行業市場規模一直呈現高速增長趨勢,2018年已經達到121.56億元,較2017年同比增長11%。這些年增長的主要原因:下游半導體行業的快速發展。

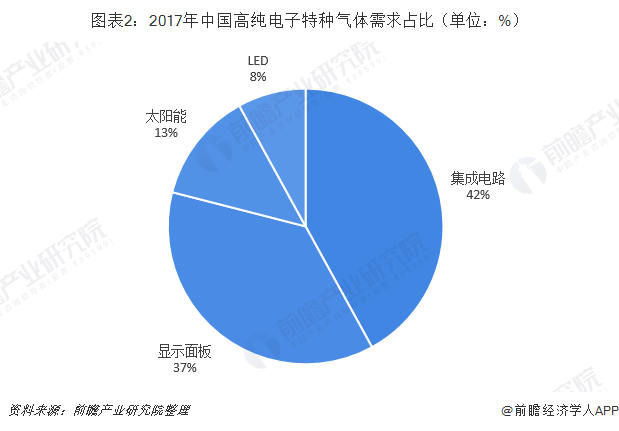

集成電路和顯示面板對電子氣體的需求共占下游總需求的79%

進入20世紀90年代以后,隨著中國高新技術的快速發展,計算機工業對大規模集成電路的需求,對液晶顯示器的需求大量增加;隨著新型能源的發展,中國大力開拓了多晶硅太陽能電池和薄膜太陽能電池的生產;此外,新型電光源、光電半導體器件、光纖通訊器件也獲得迅猛發展,在上述高新產品的生產中,都需要大量高純氣體,以制造出性能可靠的各種器件。

在上述電子器件制作中,使用的硅片或熔融石英的純度達7N(99.99999%),生產中使用的各種高純電子氣的純度也需達到5-6N(99.999%-99.9999%),才能保證制造出高質量的電子器件。

中國高純電子氣體主要應用于集成電路、顯示面板、LED以及太陽能領域,其中,集成電路和顯示面板對電子氣體的需求共占下游總需求的79%。

電子特種氣體生產公司以國外企業為主

中國特種氣體生產企業主要是中外合資企業,他們的目標是逐步使生產原料本地化,降低產品成本,將及時向國內半導體廠商供應特種氣體。

中昊光明化工研究設計院有限公司是中國電子氣體研究方面唯一的“國家隊”。中昊光明化工研究設計院有限公司從“六五”期間開始進行電子氣體的研究,在高純氨等方面取得了明顯成效,目前能規模化生產太陽能、LED純度要求的氣體。佛山市華特氣體有限公司等也能生產高純四氟化碳等氣體。其他的公司大多以分銷國內外的氣體為主。從總體上講,與強大的國外技術相比,中國電子氣體的研發力量十分薄弱。

中國特種氣體于20世紀80年代隨著電子行業的發展而逐漸興起,雖然發展迅速,但如今國內廠商特氣產品與國外相比仍較單一,且級別不高。在中國集成電路、顯示面板、光伏能源、光纖光纜等高端領域,海外大型氣體公司占據了80%以上的市場份額,尤其在極大規模集成電路、新型顯示面板等尖端應用領域,存在較大的進口替代空間。近年來,隨著國內特氣行業的經驗積累、技術進步和政策影響,已逐步實現部分產品的進口替代,預計未來在國內產業升級過程中需要大量使用特種氣體,且其原料在國內較容易獲得,因此傳統的國外公司生產及進口銷售的模式已跟不上國內特種氣體大規模生產的步伐,預期中國的特種氣體會大量國產化。從數據上看,目前美國空氣化工集團占比25%,而普萊克斯集團和林德集團合計25%,液化空氣集團占比23%。

電子特種氣體發展趨勢

電子氣體是超大規模集成電路、LCD、LED、太陽能電池、光纖等微電子、光電子生產中不可缺少的原材料,被廣泛地應用于薄膜、刻蝕、摻雜、氣相沉積、擴散等工藝之中。例如,在超大規模集成電路晶圓片的制造過程中,就要使用近50種不同種類的電子氣體。

近幾年來,伴隨著中國的超大規模集成電路、LCD、LED、光伏發電等產業的迅速發展,不但對電子氣體需求量的年增長率始終保持在30%以上,并且巨大的市場潛力更使得國際電子氣體巨頭對中國的電子氣體市場充滿了信心。

但由于存在很高的進入門檻,目前電子氣體的本土化率較低。“半導體制程過程中用到的83種電子氣體,其中有35%已經實現本土化,還有35%正在本土化,30%還未進行本土化。半導體產業用的7種大宗氣體仍被國外公司壟斷。

根據2014年《國家集成電路產業發展推進綱要》提出到2020年集成電路全行業銷售收入年均增速超過20%;2016年《“十三五”國家戰略性新興產業發展規劃的通知》要求啟動集成電路重大生產力布局規劃工程,加快先進制造工藝、存儲器等生產線建設;2018年3月,財政部、發改委等四部門聯合發文《關于集成電路生產企業有關企業所得稅政策問題的通知》,計劃對集成電路企業給予稅收優惠支持等多項政府政策可以看出,未來中國的集成電路行業將會極大的得到發展,預計到2024年將會達到230億元。

以上數據來源參考前瞻產業研究院發布的《中國特種氣體行業產銷需求與投資預測分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對特種氣體行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來特種氣體行業發展軌跡及實踐經驗,對特種氣體行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT