2018年中國工業軟件行業市場分析與發展趨勢 區域發展不平衡,產品重硬輕軟【組圖】

市場規模增長空間巨大,但區域發展不平衡

工業軟件是指在工業領域里應用的軟件,為提高工業研發設計、業務管理、生產調度和過程控制水平的相關軟件與系統。工業軟件具有分析、計劃、配置、分工等功能,可以實時感知、采集、監控生產過程中產生的大量數據,促進生產過程的無縫銜接和企業間的協同制造,實現生產系統的智能分析和決策優化,從而使生產方式向智能制造、網絡制造、柔性制造的方向變革。

制造業信息化是中國制造業具有全球競爭力、最終實現智能制造的關鍵,其中,數字化工業軟件系統是制造業信息化的核心,貫穿智能制造系統的各個層級。

在全球大力推動智能制造的背景下,作為實現智能制造重要要素的工業軟件的發展便迎來了良好的發展環境,據CCID數據顯示,2016-2018年我國工業軟件行業的市場規模增速連年大于全球的增速。2018年全球工業軟件的市場規模約為2.65萬億元,我國工業軟件行業的市場規模約為1678.4億元,占全球市場規模比重的6.3%,未來發展空間巨大。

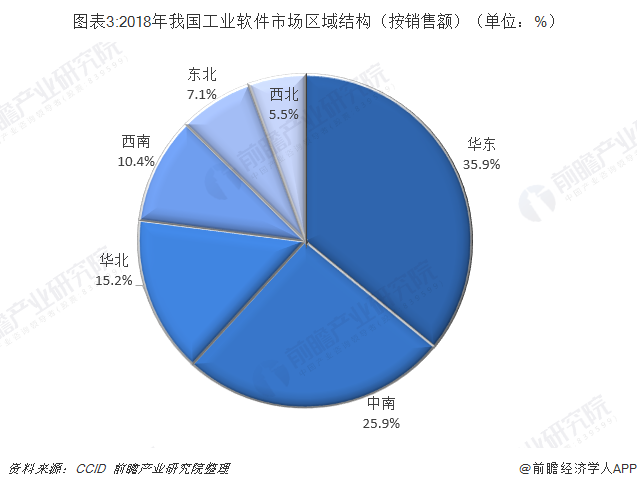

反觀2018年我國工業軟件市場區域分布情況,華東地區與中南地區兩個地區的工業軟件產品銷售額最多,兩者銷售額占比合計達到61.8%,其中,華東地區所作貢獻最大,工業軟件產品銷售額占比為35.9%。由此可以得出我國工業軟件市場區域發展不平衡,行業相關企業主要集中在華東與中南兩大地區。

產品結構重硬輕軟,大型客戶占主導地位

工業軟件從應用環節可分為研發設計類、生產控制類、嵌入式軟件類以及信息管理類四大領域,其中,PLM、MES及ERP分別為這四個領域中工業軟件系統的典型代表。依托工業軟件系統感知、分析、計劃、配置、分工等功能,企業能夠從機器、車間、工廠層面提升企業生產效率、促進資源配置優化、提升生產線協同水平,對工業化與信息化融合、數字世界與物理世界融合有舉足輕重的作用。從我國工業軟件行業近兩年的發展趨勢來看,研發設計類和嵌入式工業軟件產品保持較快增速,2018年我國嵌入式工業軟件產品實現銷售額963億元,占比達到57.4%;其次是信息管理類產品,銷售額占比為17.1%,這得益于國內移動智能設備的快速增長而帶來的新的信息化需求。

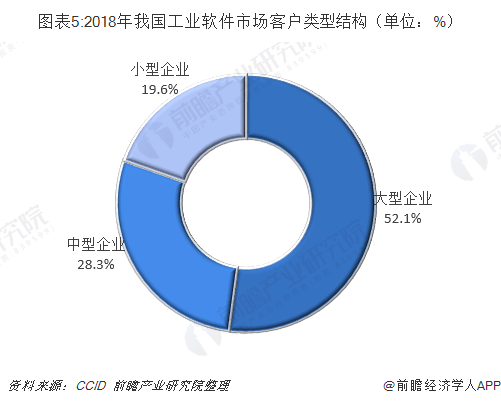

從工業軟件客戶類型結構來看,2018年大型工業企業的投資占比繼續超過50%,達到52.1%,而中小型企業方面的需求有待進一步挖掘。

以上數據及分析均來自于前瞻產業研究院發布的《中國工業軟件行業市場前景與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對工業軟件行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來工業軟件行業發展軌跡及實踐經驗,對工業軟件行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT