2019年中國快遞行業(yè)市場現(xiàn)狀與發(fā)展趨勢分析-快遞行業(yè)市場集中度不斷提升【組圖】

快遞市場依然呈現(xiàn)高速發(fā)展趨勢

業(yè)務規(guī)模全球領先。2018年,我國快遞服務企業(yè)業(yè)務量達到507.1億件,同比增長26.6%。快遞業(yè)務增量為106.5億件,快送業(yè)務量及増量均創(chuàng)歷史新高。我國日均快件處理量達到1.4億件,最高日處理量達到4.2億件,同比增長25.7%。2010-2018年,我國快遞業(yè)務量年均復合增長率達46.9%,是同期國內(nèi)生產(chǎn)總值增速的6倍以上,增速居現(xiàn)代服務業(yè)前列,是我國新經(jīng)濟的代表行業(yè)。我國快遞業(yè)務量超過美、日、歐發(fā)達經(jīng)濟體之和,占全球快遞包裹市場份額的一半以上。我國快遞業(yè)務量規(guī)模連續(xù)五年穩(wěn)居世第一,成為全球快遞包市場發(fā)展的動力源和穩(wěn)定器。

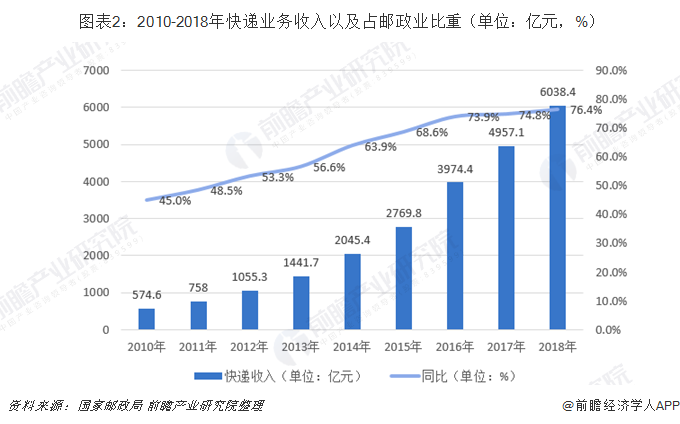

同時,快遞業(yè)收入占比持續(xù)提升。2018年,快遞業(yè)務收入超過6000億元,達到6038.4億元,同比增長21.8%。快遞業(yè)務收入占郵政行業(yè)業(yè)務收入比重為76.4%,同比提高1.5個百分點。快遞業(yè)務收入增速是服務業(yè)生產(chǎn)指數(shù)増速的近3倍,快遞業(yè)占服務業(yè)增加值的比重為1.28%,同比提高0.12%。

行業(yè)集中度明顯出現(xiàn)提升,但是對比美日國家還有較大差距

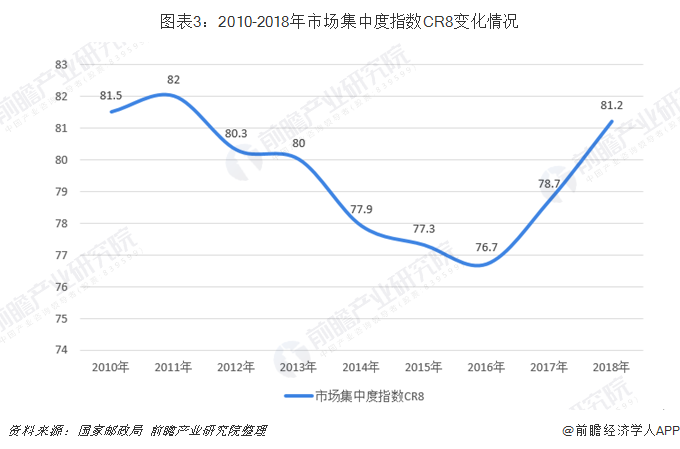

市場集中度加速提升。2018年,快遞與包服務品牌集中度指數(shù)CR3為81.2,同比提高2.5。市場集中度指數(shù)CR8在上年反彈后呈現(xiàn)加速提升的態(tài)勢,提升幅度創(chuàng)歷年新高,行業(yè)規(guī)模經(jīng)濟效應更加顯著。我國已形成1家年營業(yè)收入超千億元、5家超500億元的快遞企業(yè)集群。

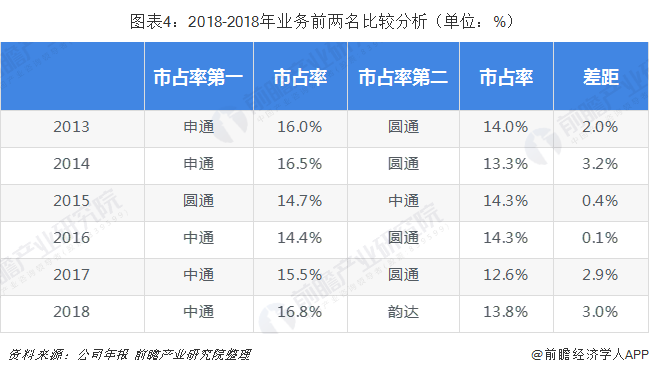

在具體企業(yè)層面,2014年之前申通十年王者,2015年圓通取而代之,2016-18年的中通三連冠,同時18年韻達從通達系小弟追至榜眼,百世超越了申通。2018年,中通市占率16.8%、韻達市占率13.8%、圓通13.1%,申通10.1%、百世10.8%。2019Q1,中通市占率18.6%、韻達14.7%、圓通13.6%、申通10.5%、百世11%。通達系市占率達到57.5%,加百世CR6達到了68.5%

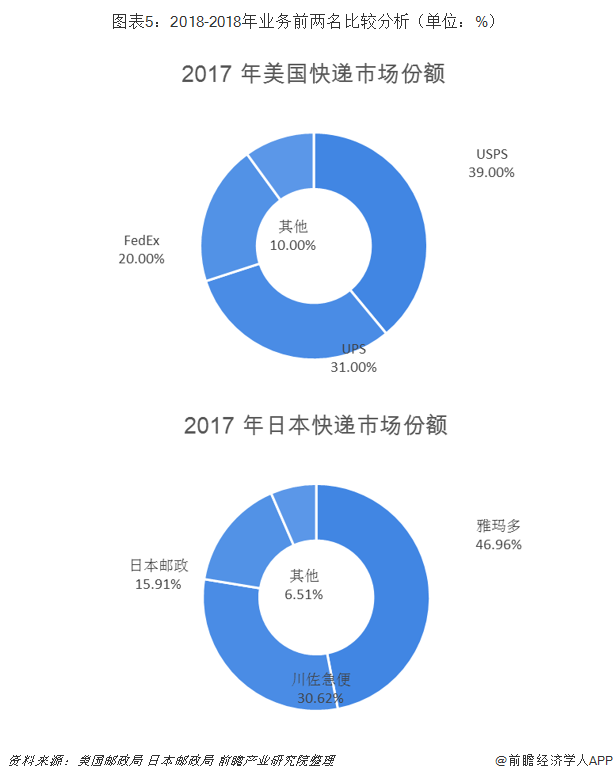

但是從美國、日本的郵政業(yè)的發(fā)展趨勢來看。美國、日本快遞行業(yè)CR3都超過90%,我國快遞行業(yè)集中度還將上升。2017年美國前三家快遞公司美國郵政服務USPS、聯(lián)合包裹UPS和聯(lián)邦快遞FedEx合計約133億件,份額占比90%。2017年日本的CR3達到93.5%,雅瑪多、佐川急便、日本郵政分別占比達到46.96%、30.62%和15.91%。相比而言國內(nèi)快遞行業(yè)的集中度還比較低,2018年三通一達的合計單量只占總單量的54%,行業(yè)集中度還將繼續(xù)提升。從行業(yè)發(fā)展角度來看,美國的快遞行業(yè)也經(jīng)歷過產(chǎn)業(yè)鏈延伸、并購重組、不斷加大資本支出構筑競爭壁壘等過程。

以上數(shù)據(jù)來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國快遞行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告主要分析了中國快遞行業(yè)的發(fā)展環(huán)境;中國快遞行業(yè)的發(fā)展規(guī)劃;全球快遞行業(yè)的發(fā)展情況;中國快遞行業(yè)的發(fā)展情況;中國網(wǎng)絡購物物流配送情況;快遞行業(yè)重點區(qū)域發(fā)展情...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT