預(yù)見2019:《2019年中國體育俱樂部產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、細(xì)分市場、競爭格局、發(fā)展前景)

近年來,在國家政策的支持下,我國體育產(chǎn)業(yè)發(fā)展發(fā)展迅速,而體育俱樂部作為體育產(chǎn)業(yè)中的一環(huán),也逐漸成長起來,隨后足球、籃球、排球、乒乓球、網(wǎng)球、健身等運(yùn)動項(xiàng)目的俱樂部也逐漸建立。體育俱樂部以體育為媒介,以滿足人們健身、娛樂、休閑、競賽、盈利等需要為目的,以自愿、自發(fā)、自主為原則而進(jìn)行各種體育活動的場所或組織。

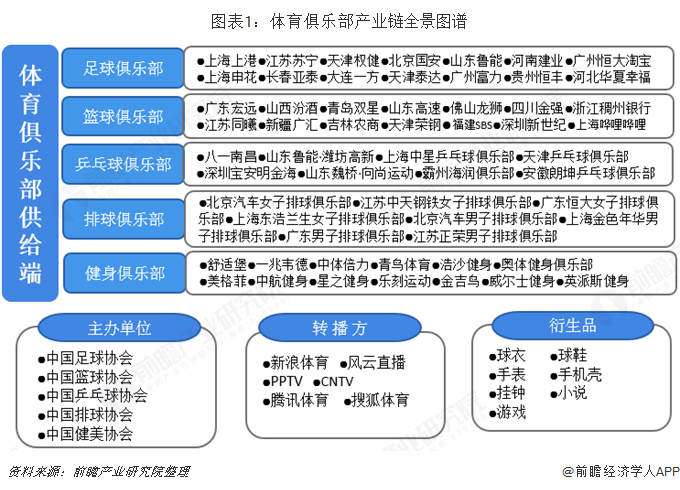

體育俱樂部產(chǎn)業(yè)鏈概述

體育俱樂部以體育為媒介,以滿足人們健身、娛樂、休閑、競賽、盈利等需要為目的,以自愿、自發(fā)、自主為原則而進(jìn)行各種體育活動的場所或組織。體育俱樂部的形式可以分很多種,但是大致可以分為職業(yè)體育俱樂部和業(yè)余體育俱樂部。

職業(yè)體育俱樂部:主要從事為付費(fèi)觀眾提供現(xiàn)場體育項(xiàng)目表演的企業(yè)。它向消費(fèi)者提供體育比賽以滿足消費(fèi)者在體育娛樂方面的需要與興趣。

業(yè)余體育俱樂部:均是以強(qiáng)健身體、運(yùn)動休閑或提高運(yùn)動技能為目的,以會員制形式組織起來的社會團(tuán)體。

體育服務(wù)業(yè)增長迅速

在過去五年時間里,體育產(chǎn)業(yè)在國家政策層面得到了前所未有的重視。2014年以來,以黨中央、國務(wù)院、中辦國辦出臺的和體育相關(guān)的文件就有20項(xiàng),各部委,主要是國家體育總局出臺的相關(guān)規(guī)劃、文件至少是45項(xiàng),地方出臺的政策、規(guī)劃、文件大概有109項(xiàng)。

2014-2017年,我國體育產(chǎn)業(yè)總規(guī)模從1.35萬億增長了2.2萬億,年均增長速度在18%左右。從增加值看,2014年體育產(chǎn)業(yè)增加值是4040億,到2017年是7811億,年均增長19%。2018年的數(shù)據(jù)尚未發(fā)布,估算全國體育產(chǎn)業(yè)總規(guī)模2.4萬億元,同比增長9.09%,實(shí)現(xiàn)增加值8800億元,同比增長12.82%。

國內(nèi)體育賽事市場處于快速發(fā)展期

受益于現(xiàn)有賽事商業(yè)化運(yùn)營程度的快速提升,國內(nèi)體育賽事市場規(guī)模處于快速增長階段,但短板在于仍缺乏頂級賽事的流量效應(yīng),因此增速并未出現(xiàn)顯著的高速增長特征。整體看體育賽事市場仍具備長期的投資價值,尤其是具備頂級賽事發(fā)展?jié)摿Φ南嚓P(guān)項(xiàng)目和公司。2018年,我國體育賽事市場規(guī)模達(dá)300億元。

足球俱樂部:規(guī)模與實(shí)力不符,基本處于虧損狀態(tài)

足球俱樂部基本處于虧損運(yùn)營狀態(tài)

在足球產(chǎn)業(yè)價值鏈上,足球俱樂部是最為核心的組成部分。足球俱樂部接受投資方的資本注入,發(fā)現(xiàn)及培養(yǎng)運(yùn)動員,并組成賽事聯(lián)盟,通過銷售賽事門票、出售轉(zhuǎn)播權(quán)、衍生品開發(fā)授權(quán)、贊助商贊助等方式實(shí)現(xiàn)足球產(chǎn)業(yè)價值變現(xiàn)。

目前,我國已初步建立起中超、中甲、中乙為主體的職業(yè)聯(lián)賽框架,職業(yè)俱樂部達(dá)到52個。國內(nèi)除安徽、福建、廣西、甘肅、青海、山西、陜西以及西藏沒有足球俱樂部外,其余的省市均有俱樂部。其中,廣東有6家,為俱樂部最多的省份。

我國足球俱樂部數(shù)量雖然已有一定規(guī)模,但盈利渠道開發(fā)不盡合理,中國足球俱樂部運(yùn)營基本處于虧損狀態(tài)。以國內(nèi)頂級俱樂部廣州恒大淘寶足球俱樂部為例,2014-2017年,恒大淘寶俱樂部的支出遠(yuǎn)遠(yuǎn)大于收入,凈利潤也一直為負(fù)數(shù),2018年恒大淘寶的虧損進(jìn)一步擴(kuò)大,出現(xiàn)18.29億元的虧損。

中國足球球員薪資與實(shí)力不對稱

根據(jù)調(diào)查機(jī)構(gòu)Sporting Intelligence發(fā)布的《2018年全球體壇薪資調(diào)查報告》(GSSS),中超球員平均薪資高達(dá)105萬美元,在世界足球聯(lián)賽中僅次于英超、西甲、意甲、德甲和法甲這五大聯(lián)賽,遠(yuǎn)高于日本J聯(lián)賽(31.5萬美元)、韓國K聯(lián)賽(13.3萬美元)薪酬水平。中超16支球隊(duì)中,恒大淘寶以219萬美元的平均年薪位居榜首。2019年,中國足球隊(duì)實(shí)力還處于亞洲二流水準(zhǔn),薪酬水平與實(shí)力水平不對稱。

2018年12月,中國足協(xié)規(guī)定國內(nèi)球員薪酬最高不得超過1000萬人民幣規(guī)定。恒大淘寶、上海上港、華夏幸福人均工資均超過了工資帽。

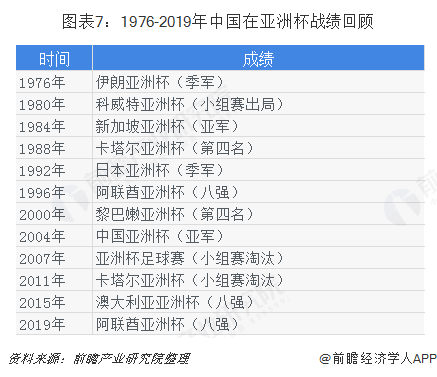

在國家隊(duì)比賽中,國足曾于1984年和2004年兩屆亞洲杯獲得亞軍,但自2007年亞洲杯以來,國足屢次止步于小組賽、八強(qiáng),未獲得理想成績。

中國足球俱樂部過渡依賴外援

目前中超聯(lián)賽前10%的球員(以外國大牌球員為主)所支配的薪酬超過了聯(lián)賽總體工資的67%,俱樂部內(nèi)容球員薪資分配極不均勻。在全球收入最高的20位球員中,中超占據(jù)了三位,分別為上海上港的奧斯卡、綠巨人,山東魯能的格拉齊亞諾·佩萊。

近年來中超不惜砸重金,挖來國外大牌外援,對俱樂部整體實(shí)力提升確實(shí)短期起到巨大提升作用。廣州恒大能夠拿到7次中超冠軍,外援功不可沒。但同時也造成了中國足球沒了外援,就無法形成有效戰(zhàn)力的局面。2018年3月22日,中國杯在廣西南寧拉開序幕,國足以0-6成績慘敗威爾士,揭示了中國足球理想與現(xiàn)實(shí)的差距。

從2018賽季中超聯(lián)賽球員進(jìn)球數(shù)統(tǒng)計(jì)數(shù)據(jù)來看,進(jìn)球數(shù)前20名中,外援球員占18名,中國球員僅有2名,分別為武磊和董學(xué)升。

國內(nèi)俱樂部向健康、可持續(xù)方向發(fā)展

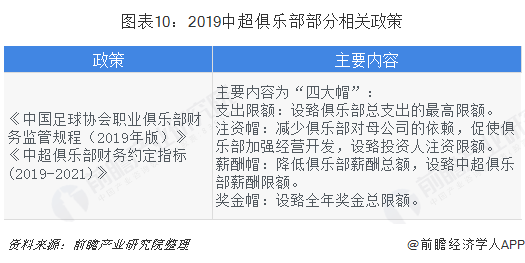

為規(guī)范和提高足球俱樂部財(cái)務(wù)工作,有效控制俱樂部成本,中國足球協(xié)會出臺“四大帽”政策,對俱樂部的總支出、薪酬支出、獎金總額、投資人注資額均設(shè)臵上限,引導(dǎo)俱樂部和職業(yè)聯(lián)賽健康發(fā)展。中國足球俱樂部未來財(cái)務(wù)狀況有望改善,職業(yè)聯(lián)賽將向更規(guī)范、成熟的方向發(fā)展。

健身俱樂部:行業(yè)發(fā)展迅速,滲透率仍較低

快速發(fā)展,產(chǎn)值年均增速30%以上

2014年,國務(wù)院頒布《關(guān)于加快發(fā)展體育產(chǎn)業(yè)促進(jìn)體育消費(fèi)的若干意見》,將全民健身上升為國家戰(zhàn)略。隨著一系列指導(dǎo)性文件相繼出臺,健身休閑業(yè)在供給端、消費(fèi)端呈現(xiàn)“兩頭熱”局面。

據(jù)國家體育總局最新統(tǒng)計(jì)數(shù)據(jù)顯示,至2017年底,我國體育健身休閑活動產(chǎn)值已達(dá)到581.3億元,同比增長57.7%。強(qiáng)勁的發(fā)展勢頭延續(xù)到2018年,預(yù)測2018年體育健身休閑活動產(chǎn)值達(dá)到785.6億元。

總量持平,滲透率遠(yuǎn)不及美國

從總量上看,2018年國內(nèi)健身俱樂部門店數(shù)已達(dá)46050家,規(guī)模和美國基本持平。但由于中國龐大的人口基數(shù),中國健身產(chǎn)業(yè)的滲透率還遠(yuǎn)遠(yuǎn)低于美國。其中,香港和臺灣地區(qū)的健身房相對規(guī)模較早,但受限于市場容量,規(guī)模相對較小。也從側(cè)面說明了中國健身產(chǎn)業(yè)的潛力十足,未來發(fā)展空間較大。

北上集中,新一線西南繁榮

全國城市中,2018年北京、上海俱樂部數(shù)量旗鼓相當(dāng),均為1300-1400家左右。還有,深圳俱樂部數(shù)量為731家,廣州685家。在新一線城市中,成都、重慶健身產(chǎn)業(yè)發(fā)展勢頭旺盛,在過去一年內(nèi)保持了較高增長率,而成都俱樂部數(shù)量達(dá)到558家,僅次于北上廣深一線城市,可謂是發(fā)展繁榮。

空間巨大,暫無形成頭部企業(yè)

據(jù)不完全統(tǒng)計(jì),中國2018年健身俱樂部TOP10總營業(yè)額為人民幣100-110億左右,一兆韋德以近20億年?duì)I業(yè)額排名第一,也是平均單店?duì)I業(yè)額排名第二約1500萬/店的俱樂部,僅次于舒適堡的約2000萬/店;而門店數(shù)量最多的則是金吉鳥,尤其是2018年并購美日健身后更加鞏固了門店數(shù)量NO1的地位。中國的健身產(chǎn)業(yè)發(fā)展空間非常巨大,但仍然缺少全國性的超級連鎖品牌,哪怕是瘋狂并購開店的金吉鳥也才400家店,其它的TOP5也只有100家出頭。

資本活躍,更傾向于新項(xiàng)目

2018年,國內(nèi)體育產(chǎn)業(yè)市場趨于冷靜,但健身領(lǐng)域卻并未完全受到大環(huán)境的影響,甚至頗受資本的青睞。根據(jù)動八區(qū)粗略統(tǒng)計(jì),在2018年國內(nèi)健身行業(yè),包括Shape塑健身、XONE、ZESPEED、每日瑜伽、小喬體育、咕咚、Keep、悅跑圈、公園盒子、三體云動等在內(nèi)共產(chǎn)生41起融資事件。

從融資輪次來看,2018年健身領(lǐng)域獲得天使輪融資的占比最大為26.8%,其次是Pre-A輪融資占比17.1%,B輪之前的健身項(xiàng)目總占比超過一半以上為63.5%。可以看出,資本對于健身行業(yè)新涌現(xiàn)出的項(xiàng)目還是比較感興趣,希望看到多元化發(fā)展,尋找新的機(jī)會。

未來有較大的發(fā)展?jié)摿?/strong>

對于我國而言,職業(yè)體育俱樂部的起步雖晚,但具有良好的發(fā)展前景。現(xiàn)如今我國體育運(yùn)動的愛好者越來越多。以足球?yàn)槔絹碓蕉嗟娜顺蔀樽闱蜩F粉,北京工人體育場舉辦的每一場無論規(guī)模大小的球賽都可謂是人山人海。球迷們對于有關(guān)足球的消費(fèi)也越來越高。例如,隊(duì)服、球鞋等,更是有眾多人辦理了觀看球賽的年卡,這也同時促進(jìn)了職業(yè)體育俱樂部的人氣上漲以及收入增加。這些現(xiàn)象無一不體現(xiàn)了職業(yè)體育俱樂部良好的發(fā)展前景。

當(dāng)然,相關(guān)政策的支持下可以助力職業(yè)體育俱樂部發(fā)展成為朝陽產(chǎn)業(yè)。在中國,過去幾年當(dāng)?shù)卣呀?jīng)做出一些政策投入,以吸引企業(yè)到俱樂部投資。并為投資公司提供其他相關(guān)領(lǐng)域的優(yōu)惠政策。政府的各類支持政策就像一個催化劑,促進(jìn)了職業(yè)體育俱樂部這一朝陽行業(yè)的發(fā)展。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國體育俱樂部行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告主要分析了中國體育俱樂部行業(yè)的發(fā)展環(huán)境;體育俱樂部行業(yè)的發(fā)展現(xiàn)狀及發(fā)展趨勢;體育俱樂部行業(yè)的國內(nèi)外運(yùn)營管理情況;職業(yè)體育俱樂部、業(yè)余體育俱樂部以及商業(yè)體育...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。