2019年珠寶飾品行業(yè)市場現(xiàn)狀與發(fā)展趨勢分析-相對歐美還有較大的發(fā)展空間【組圖】

經(jīng)過多年的發(fā)展,我國珠寶首飾的加工能力日趨完善,競爭亦日趨激烈。更多的珠寶企業(yè)開始由“制造型”向“設(shè)計創(chuàng)造型”轉(zhuǎn)型,通過建立自有品牌和渠道向產(chǎn)業(yè)鏈的下游發(fā)展,參與珠寶零售市場的競爭。

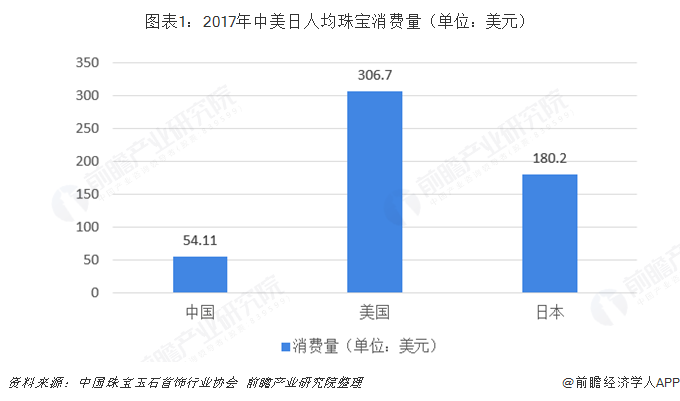

人均消費不足,相對歐美還有較大的發(fā)展空間

珠寶首飾業(yè)內(nèi)一般將珠寶首飾定義為使用貴金屬材料、天然玉石珠寶以及人工玉石珠寶加工而成的,有一定價值并以裝飾為主要目的的首飾和工藝品。珠寶首飾種類主要有黃金首飾、鉑金首飾、鉆石首飾、玉石首飾等。我國珠寶首飾行業(yè)起步于20世紀(jì)80年代初。當(dāng)時,世界珠寶首飾產(chǎn)業(yè)逐步向亞洲地區(qū)轉(zhuǎn)移,香港的珠寶制造業(yè)迅速崛起,在世界珠寶業(yè)中占據(jù)重要地位,而中國大陸低廉的人工成本和巨大的市場潛力,吸引了世界發(fā)達國家和地區(qū)的知名珠寶商紛紛進入中國。特別是毗鄰香港的深圳通過承接香港的珠寶加工業(yè)務(wù)逐漸成為了我國重要的珠寶首飾加工制造中心。

我國雖然是生產(chǎn)國以及加工國,但是我國人均珠寶消費量遠低于發(fā)達國家,2017年我國人均珠寶消費量為54.11美元,低于同期美國的306.7美元和日本的180.2美元,我國珠寶行業(yè)發(fā)展尚處于初級階段,還存在著巨大的增長空間。

二三線珠寶首飾滲透仍有空間

珠寶品牌商加速下沉,二三線珠寶首飾滲透仍有空間。盡管增速較快,三四線城市由于消費升級速度較為滯后以及足金飾品對于婚嫁影響深入人心,非金飾品滲透率尤其是鉆石飾品滲透率相較于一二線城市差距仍然較大,伴隨著珠寶公司渠道門店下沉,消費觀念改變以及消費升級逐漸加速,低線城市非金飾品滲透率有望進一步提升。根據(jù)世界黃金協(xié)會數(shù)據(jù),珠寶品牌商開發(fā)較成熟的一線城市擁有鉆石首飾的人群比例約61%,而二三線該比例僅48%和37%。未來在珠寶品牌商加速下沉二三線城市下,低線城市珠寶首飾滲透率仍有提升空間。

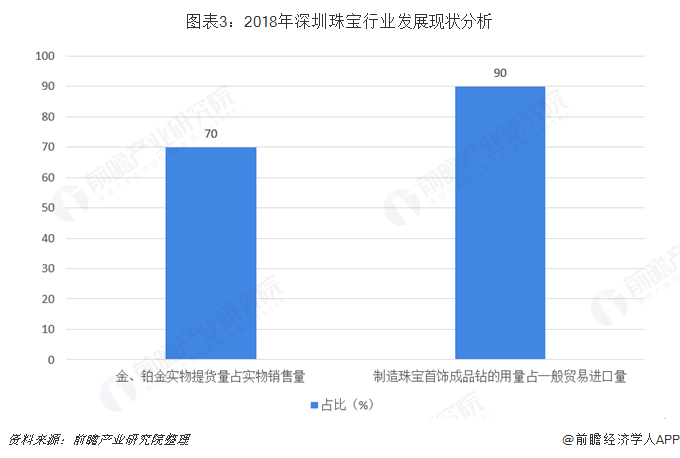

深圳珠寶提貨量在全國遙遙領(lǐng)先

從業(yè)態(tài)和經(jīng)營模式上劃分,珠寶首飾行業(yè)企業(yè)可以分為珠寶生產(chǎn)批發(fā)企業(yè)和珠寶零售企業(yè)。深圳市是國內(nèi)珠寶首飾的制造中心和物料采購中心。

根據(jù)深圳市珠寶首飾行業(yè)協(xié)會數(shù)據(jù),2018年深圳全年黃金、鉑金實物提貨量,占金交所實物銷售量的70%;制造珠寶首飾成品鉆的用量,占鉆交所成品鉆石一般貿(mào)易進口量的約90%;有色寶石鑲嵌首飾、金鑲玉首飾絕大部分是深圳制造;翡翠鑲嵌、玉石鑲嵌規(guī)模以上的制造企業(yè)幾乎都在深圳;3D硬金制造加工、硬金鑲嵌寶石首飾制造加工業(yè)幾乎都在深圳。

在深圳珠寶首飾生產(chǎn)批發(fā)企業(yè)中,黃金飾品加工代表企業(yè)有:峰匯、金麒隆、凱恩特等;鉑金飾品加工代表企業(yè)有:寶福、意大隆等;鉆石鑲嵌代表企業(yè)有:星寶緣、興深祥、美鉆源等。

上述珠寶首飾生產(chǎn)批發(fā)企業(yè)主要從事來料加工并批發(fā)業(yè)務(wù),目標(biāo)客戶群體為珠寶零售企業(yè),特別是在全國或區(qū)域市場具有相當(dāng)知名度的品牌珠寶零售企業(yè)。

因產(chǎn)品的目標(biāo)消費群體定位不同,全球珠寶零售企業(yè)可以分為國際知名品牌、全國性品牌和區(qū)域性品牌。目前國內(nèi)高端市場,主要被蒂凡尼、卡地亞、寶格麗等國際珠寶巨頭壟斷。占據(jù)市場主要份額的中端市場的全國性品牌主要是以周大福、周生生等為代表的傳統(tǒng)港資品牌和以老鳳祥、明牌珠寶、潮宏基、周大生等為代表的內(nèi)地全國性品牌。除此之外,北京的菜百首飾、浙江的曼卡龍等區(qū)域性品牌憑借其在特定區(qū)域的渠道優(yōu)勢和品牌沉淀,成為區(qū)域市場的強勢品牌,并得以在此基礎(chǔ)之上,快速擴張,輻射周邊地區(qū)。

政策助力,相關(guān)稅費迅速下降,加大黃金珠寶的消費量

目前與公司主營業(yè)務(wù)相關(guān)的主要法律法規(guī)及政策如下:

以上數(shù)據(jù)來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國珠寶行業(yè)商業(yè)模式與投資機會分析報告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對珠寶行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來珠寶行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對珠寶行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。