一文帶你了解我國(guó)醫(yī)療美容行業(yè)產(chǎn)業(yè)鏈現(xiàn)狀:暴利是表象?

2018年資本寒冬以來(lái),一直被貼著“暴利”標(biāo)簽的醫(yī)美行業(yè)出現(xiàn)“倒閉潮”,掛牌新三板的華韓整形、麗都整形等共12家醫(yī)美機(jī)構(gòu)中,3家虧損,4家已經(jīng)退市。業(yè)內(nèi)人士稱(chēng),整個(gè)中國(guó)的醫(yī)美行業(yè)當(dāng)中只有30%的機(jī)構(gòu)是盈利的。醫(yī)美行業(yè)在近幾年野蠻生長(zhǎng),倒閉潮或許是走向穩(wěn)定的必經(jīng)之路。醫(yī)美O2O平臺(tái)的出現(xiàn),給行業(yè)注入了新鮮血液,解決了眾多頑固的行業(yè)痛點(diǎn)。資本與政策持續(xù)加碼下,風(fēng)起云涌的醫(yī)美市場(chǎng)未來(lái)能否觸底反彈?

萬(wàn)億市場(chǎng)的誘惑

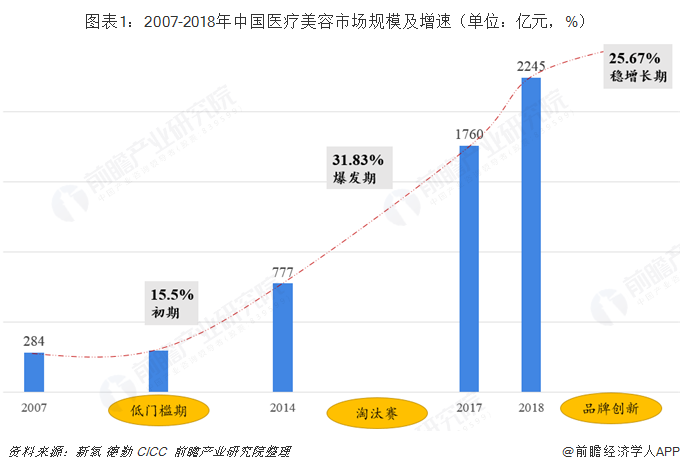

1980-2008年醫(yī)美行業(yè)在我國(guó)萌芽興起,2008年后的低門(mén)檻時(shí)期醫(yī)美行業(yè)快速發(fā)展,2014年進(jìn)入爆發(fā)期,年均增長(zhǎng)率超30%,直至當(dāng)下中國(guó)醫(yī)美市場(chǎng)已達(dá)到數(shù)千億級(jí)別。根據(jù)新氧發(fā)布的《2018年醫(yī)美行業(yè)白皮書(shū)》,2018年中國(guó)醫(yī)美市場(chǎng)消費(fèi)群體規(guī)模近2000萬(wàn),市場(chǎng)規(guī)模達(dá)2245億元,同比增速超27%,且未來(lái)還有6倍增長(zhǎng)空間,這意味著國(guó)內(nèi)醫(yī)美市場(chǎng)將有萬(wàn)億規(guī)模的潛力。

中國(guó)目前的整形滲透率為2%,較美國(guó)、巴西等發(fā)達(dá)國(guó)家平均10%滲透率仍有較大差距,這也意味著行業(yè)在我國(guó)遠(yuǎn)未抵達(dá)天花板。另外,居民可支配收入增長(zhǎng)、消費(fèi)升級(jí)帶動(dòng)、審美意識(shí)提高、人口老齡化加劇的趨勢(shì),我國(guó)醫(yī)美市場(chǎng)增長(zhǎng)空間巨大。德勤的報(bào)告顯示,2022年預(yù)計(jì)我國(guó)醫(yī)美市場(chǎng)將達(dá)到4810億元,有望居于全球首位。

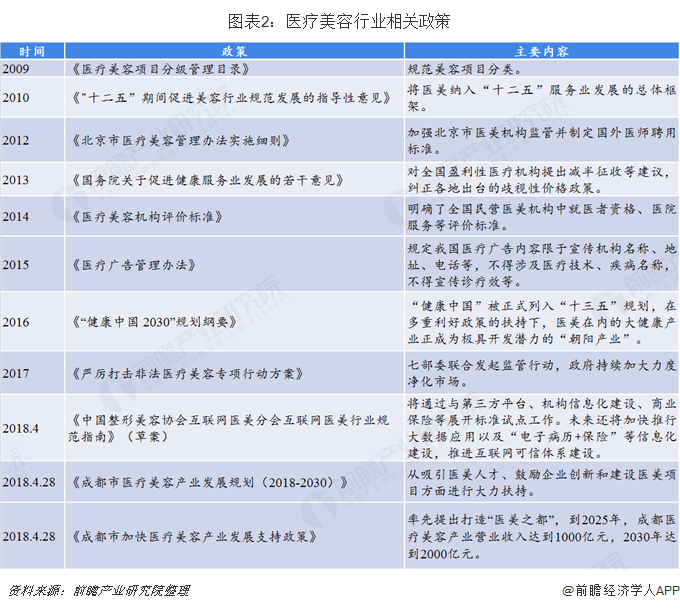

盡管我國(guó)醫(yī)美市場(chǎng)規(guī)模已破千億,但官方出臺(tái)的政策規(guī)范文件較少,整個(gè)醫(yī)美行業(yè)相關(guān)法規(guī)和獎(jiǎng)懲制度仍不健全,市場(chǎng)規(guī)范程度低。迅速擴(kuò)張初期,行業(yè)發(fā)展面臨著針劑原料市場(chǎng)混亂、醫(yī)師水平參差不齊、機(jī)構(gòu)質(zhì)量良莠不齊、信息不對(duì)稱(chēng)等問(wèn)題。隨著政策監(jiān)管的加嚴(yán)和市場(chǎng)自然淘汰的加速,行業(yè)未來(lái)會(huì)向規(guī)范化方向發(fā)展,規(guī)范化與集中化是大勢(shì)所趨。

值得一提的是,美女如云的天府之國(guó)——四川成都在政策上率先提出打造“醫(yī)美之都”。2018年4月,成都市先后印發(fā)了《成都醫(yī)療美容產(chǎn)業(yè)發(fā)展規(guī)劃(2018-2030年)》以及《成都市醫(yī)療美容產(chǎn)業(yè)發(fā)展支持政策》,這是醫(yī)美領(lǐng)域第一次由地方政府牽頭,做出如此重磅的整體產(chǎn)業(yè)規(guī)劃。該政策獲得了業(yè)界高度認(rèn)可,成都或在未來(lái)幾年首先迎來(lái)“醫(yī)美界的春天”。

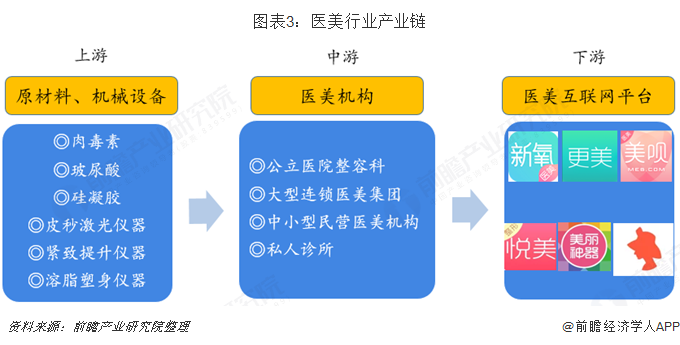

從整體產(chǎn)業(yè)鏈角度看,我國(guó)醫(yī)美產(chǎn)業(yè)鏈上游為醫(yī)美藥品材料和機(jī)械設(shè)備,目前我國(guó)上游藥品質(zhì)量參差不齊,國(guó)產(chǎn)藥品大多遜色于進(jìn)口藥品,鮮有新技術(shù)突破,與海外成熟市場(chǎng)相比仍處于發(fā)展初期;中游的醫(yī)美機(jī)構(gòu)包括公立醫(yī)院整容科、大型連鎖醫(yī)美集團(tuán)、中小型民營(yíng)醫(yī)美機(jī)構(gòu)和私人診所;下游為新晉發(fā)展的醫(yī)美互聯(lián)網(wǎng)平臺(tái),以及由醫(yī)美行業(yè)所衍生的金融、保險(xiǎn)、咨詢(xún)等服務(wù)。

上游:高門(mén)檻與技術(shù)壁壘造就天然的暴利地帶

上游醫(yī)療美容試劑設(shè)備生產(chǎn),普遍具有較長(zhǎng)的研發(fā)周期和認(rèn)證周期,市場(chǎng)準(zhǔn)入高門(mén)檻、技術(shù)壁壘與資源壁壘導(dǎo)致很高的市場(chǎng)集中度,也是醫(yī)美行業(yè)“暴利”的根本所在。

近年來(lái),醫(yī)美消費(fèi)者在整形項(xiàng)目的選擇上愈加偏好注射型微整形。相對(duì)外科整形,微整形具有創(chuàng)傷小、痛苦少、恢復(fù)快以及節(jié)約康復(fù)費(fèi)用等優(yōu)勢(shì)。注射型微整形中以肉毒素和玻尿酸最受青睞,而這兩種材料的高毛利特征導(dǎo)致黑市滋長(zhǎng),以次充好的現(xiàn)象頻發(fā),行業(yè)魚(yú)龍混雜。

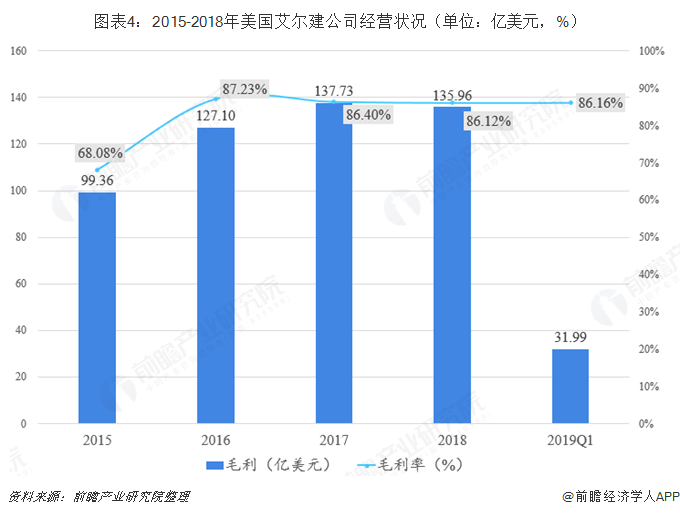

當(dāng)前國(guó)內(nèi)通過(guò)國(guó)家食藥監(jiān)局正式批文的肉毒素只有兩家,一家是美國(guó)艾爾建醫(yī)療生產(chǎn)的A型肉毒素保妥適(Botox)(俗稱(chēng)“瘦臉針”),另一家是國(guó)內(nèi)蘭州衡力生產(chǎn)的注射用A型肉毒素。以艾爾建為例,其生產(chǎn)的保妥適是全球肉毒素市場(chǎng)份額第一的產(chǎn)品,全球份額曾經(jīng)一度高達(dá)86%,目前仍保持在65%以上。另外,其生產(chǎn)的玻尿酸注射填充劑喬雅登(Juvederm)的全球占有率也位列第一。2016-2018年艾爾建公司的毛利均超過(guò)100億美元,毛利率保持在80%以上。

相比于肉毒素,玻尿酸的市場(chǎng)可謂更加激烈。目前通過(guò)國(guó)家食藥監(jiān)局認(rèn)證獲批上市的注射用透明質(zhì)酸產(chǎn)品有23種,歸屬14家企業(yè),其中進(jìn)口企業(yè)6家,國(guó)產(chǎn)企業(yè)8家。盡管我國(guó)透明質(zhì)酸的發(fā)酵技術(shù)、產(chǎn)量和質(zhì)量都已經(jīng)達(dá)到國(guó)際先進(jìn)水平,但是主要集中在化妝品級(jí)和食品級(jí)應(yīng)用,醫(yī)藥級(jí)對(duì)應(yīng)的終端產(chǎn)品較少,目前仍以國(guó)內(nèi)市場(chǎng)進(jìn)口產(chǎn)品為主導(dǎo)。醫(yī)藥級(jí)原料由于工藝要求較高、技術(shù)專(zhuān)利和準(zhǔn)入牌照的壁壘,毛利率遠(yuǎn)高于食品級(jí)和化妝品級(jí)。

目前華熙生物透明質(zhì)酸為行業(yè)翹楚,高附加值產(chǎn)品占比處于絕對(duì)領(lǐng)先位置。2014-2018年,公司綜合毛利率均在75%以上;2018年3月30日申請(qǐng)終止IPO審查的玻尿酸公司愛(ài)美客在2019年4月再次遞交了招股說(shuō)明書(shū)謀求創(chuàng)業(yè)板上市,2014-2018年該公司綜合毛利率均超過(guò)85%,旗下的寶尼達(dá)品牌玻尿酸毛利率2018年甚至達(dá)到98.11%。高毛利高增長(zhǎng)使醫(yī)美行業(yè)成為眾多醫(yī)藥企業(yè)介入的理由,新進(jìn)入者不僅要同已占據(jù)主導(dǎo)的外資企業(yè)對(duì)抗,還要與國(guó)內(nèi)龍頭顯著的企業(yè)爭(zhēng)奪份額,競(jìng)爭(zhēng)相當(dāng)激烈。

中游:公立醫(yī)院供不應(yīng)求 私立醫(yī)美機(jī)構(gòu)遍地開(kāi)花

醫(yī)美產(chǎn)業(yè)鏈中游的服務(wù)提供端企業(yè)格局分散嚴(yán)重,其中公立醫(yī)院由于良好信譽(yù)處于供不應(yīng)求狀態(tài),民營(yíng)醫(yī)美機(jī)構(gòu)因行業(yè)進(jìn)入壁壘低使得市場(chǎng)化率高。根據(jù)MobData2018醫(yī)美行業(yè)研究報(bào)告,我國(guó)醫(yī)美機(jī)構(gòu)包括500多家設(shè)有整形科的公立醫(yī)院、500多家大型連鎖醫(yī)美集團(tuán)、3000多家中小型醫(yī)美機(jī)構(gòu),以及數(shù)量龐大的私人診所及美容院等。在整個(gè)醫(yī)美行業(yè)中,私立醫(yī)美機(jī)構(gòu)占據(jù)了80%以上的市場(chǎng)份額,一些頭部機(jī)構(gòu)已經(jīng)擁有自己的市場(chǎng)地位。

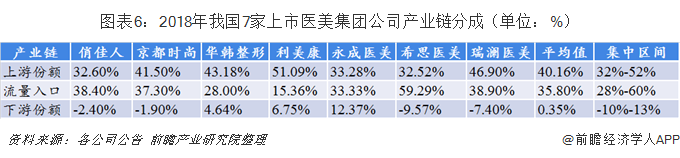

私立醫(yī)美機(jī)構(gòu)沒(méi)有公立醫(yī)院有三甲等權(quán)威評(píng)級(jí),因此營(yíng)銷(xiāo)和廣告就格外重要。由于注重營(yíng)銷(xiāo),行業(yè)普遍出現(xiàn)高毛利率和低凈利率的現(xiàn)象。以7家上市醫(yī)美集團(tuán)為例,可以看到,在醫(yī)美產(chǎn)業(yè)鏈中,上游企業(yè)收入占行業(yè)收入的32%-52%,流量入口份額為28%-60%,下游份額為-10%-13%。醫(yī)美機(jī)構(gòu)普遍處于微利或虧損狀態(tài),影響因素包括上游的醫(yī)藥耗材議價(jià)強(qiáng)、專(zhuān)業(yè)醫(yī)美醫(yī)生缺口大導(dǎo)致的薪酬高企、下游醫(yī)院租金貴、流量入口推廣費(fèi)用高等。

由于盈利能力弱,營(yíng)銷(xiāo)投入高(占收入比重約30-40%),2018年下半年至今的資本寒冬中,大批醫(yī)美機(jī)構(gòu)正在經(jīng)歷轉(zhuǎn)讓?zhuān)踔恋归]。據(jù)新氧創(chuàng)始人兼CEO金星介紹,整個(gè)中國(guó)的醫(yī)美行業(yè)當(dāng)中只有30%的機(jī)構(gòu)是盈利的,甚至有更悲觀的人認(rèn)為盈利的機(jī)構(gòu)只有20%。

在經(jīng)濟(jì)環(huán)境蕭條下盲目擴(kuò)張,是醫(yī)美行業(yè)陷入倒閉潮的主要原因之一。因?yàn)樾募毕朐卺t(yī)美行業(yè)賺快錢(qián)、熱錢(qián),大量外行進(jìn)入,黑市猖獗。行業(yè)出現(xiàn)大量倒閉、并購(gòu)、重組等一系列運(yùn)作,說(shuō)明正在進(jìn)入洗牌調(diào)整期,那些非法行醫(yī)、偷換藥品的黑診所以及只看重利潤(rùn)而忽略風(fēng)險(xiǎn)的醫(yī)美機(jī)構(gòu)將被逐漸淘汰。

《新氧2018年醫(yī)美行業(yè)白皮書(shū)》顯示,中國(guó)醫(yī)美機(jī)構(gòu)的數(shù)量到目前為止共有11550家,2018年一年內(nèi)新增3313家。白皮書(shū)還指出,中國(guó)醫(yī)美黑市商家數(shù)量超過(guò)10萬(wàn)家,是正規(guī)商家的10倍以上,但從增速上看,正規(guī)市場(chǎng)2018年首次超過(guò)黑市,出現(xiàn)逆轉(zhuǎn)。

未來(lái)寒冬期生命力頑強(qiáng)的醫(yī)美機(jī)構(gòu)將具備快速搶奪用戶(hù)資源及不斷創(chuàng)新與服務(wù)的能力。醫(yī)美行業(yè)上中下游各個(gè)環(huán)節(jié)依舊有非常可觀的盈利性。近幾年,恒大、蘇寧環(huán)球、朗姿股份等企業(yè)爭(zhēng)相跨界布局,渴望分割醫(yī)美行業(yè)“蛋糕”。其他國(guó)內(nèi)互聯(lián)網(wǎng)巨頭也逐漸進(jìn)入市場(chǎng),美團(tuán)成立麗人事業(yè)部,還在今年1月舉辦了醫(yī)美行業(yè)峰會(huì);阿里健康與艾爾建簽署戰(zhàn)略協(xié)議,推出數(shù)字化醫(yī)美消費(fèi)者教育與咨詢(xún)平臺(tái)。

下游:醫(yī)美O2O平臺(tái)有望重構(gòu)行業(yè)下游生態(tài)

國(guó)內(nèi)醫(yī)美機(jī)構(gòu)過(guò)于分散、層次不齊、定價(jià)差距大,使得消費(fèi)者難以辨別適合自己的機(jī)構(gòu),引起較多負(fù)面糾紛。醫(yī)美APP則扮演了醫(yī)美機(jī)構(gòu)和消費(fèi)者之間的“掃盲”角色,通過(guò)案例分享、醫(yī)生機(jī)構(gòu)過(guò)濾、治療方案推薦等方式,將價(jià)格、醫(yī)師機(jī)構(gòu)資格信息、效果評(píng)價(jià)信息等公開(kāi),提升了信息透明度,也倒逼了暴利項(xiàng)目?jī)r(jià)格回歸合理。

另外,由于數(shù)量龐大的私立醫(yī)美機(jī)構(gòu)銷(xiāo)售費(fèi)用高,投入廣告營(yíng)銷(xiāo)費(fèi)用較高,導(dǎo)致凈利潤(rùn)低,在下游與消費(fèi)者之間,醫(yī)美O2O的強(qiáng)勢(shì)介入,成為醫(yī)美機(jī)構(gòu)低成本獲取客流量、精準(zhǔn)營(yíng)銷(xiāo)的平臺(tái)。

根據(jù)德勤的中國(guó)醫(yī)美O2O市場(chǎng)分析,O2O的應(yīng)用與發(fā)展,能夠打通醫(yī)美產(chǎn)業(yè)鏈上下游,高效連接醫(yī)美機(jī)構(gòu)和消費(fèi)者、消費(fèi)者和醫(yī)生、消費(fèi)者和廠(chǎng)商等全產(chǎn)業(yè)鏈環(huán)節(jié),同時(shí)可以在線(xiàn)引進(jìn)金融保險(xiǎn)等多功 能附加服務(wù),解決產(chǎn)業(yè)鏈終端消費(fèi)者與其 他產(chǎn)業(yè)鏈環(huán)節(jié)信息不對(duì)稱(chēng)現(xiàn)象。

不考慮小紅書(shū)、美團(tuán)點(diǎn)評(píng)等綜合交互平臺(tái),目前專(zhuān)注于醫(yī)美平臺(tái)APP的競(jìng)爭(zhēng)格局已經(jīng)初現(xiàn)雛形。六大品牌醫(yī)美APP已初具規(guī)模,分別為新氧、更美、悅美、美黛拉、美麗神器和美唄。其中新氧和更美初步領(lǐng)先,新氧已在2019年4月登陸納斯達(dá)克上市,成為國(guó)內(nèi)互聯(lián)網(wǎng)醫(yī)美第一股。由下圖可見(jiàn),“社區(qū)+電商+咨詢(xún)”是醫(yī)美O2O平臺(tái)的基本形式。

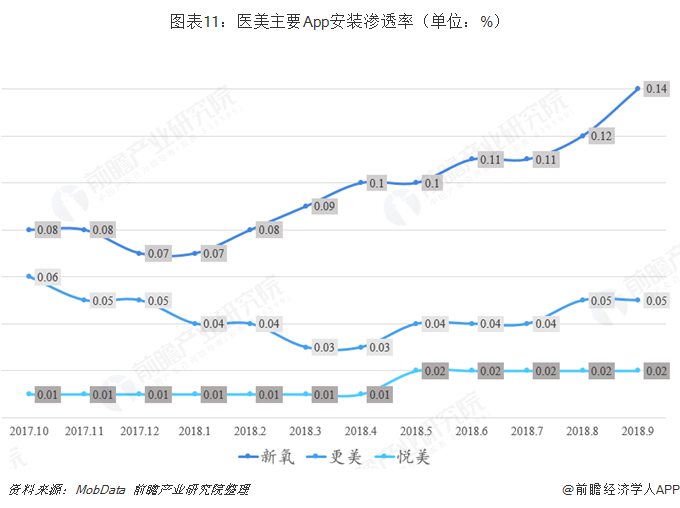

當(dāng)前醫(yī)美類(lèi)App尚處于起步階段,滲透率不高。根據(jù)MobData統(tǒng)計(jì)數(shù)據(jù),新氧、更美和悅美App的安裝滲透率均不超過(guò)0.2%。但是由于垂直醫(yī)美平臺(tái)相比百度這類(lèi)綜合性平臺(tái),在醫(yī)美方面更加專(zhuān)業(yè),所以未來(lái)有醫(yī)美意向的特定用戶(hù)群體將逐漸轉(zhuǎn)向新氧等垂直平臺(tái),未來(lái)醫(yī)美App滲透率有很大的提升空間與潛力。

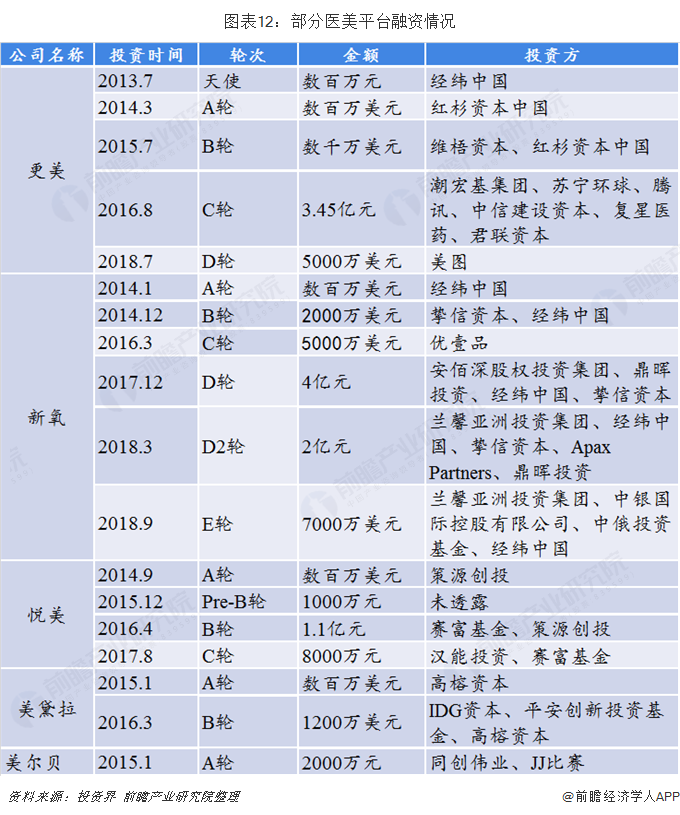

互聯(lián)網(wǎng)基因+“暴利”醫(yī)美行業(yè)的新型結(jié)合,吸引了眾多創(chuàng)業(yè)者前赴后繼,也抓住了許多知名PE/VC的目光。紅杉中國(guó)、經(jīng)緯、高榕資本、IDG、同創(chuàng)偉業(yè)、君聯(lián)資本等一線(xiàn)機(jī)構(gòu)早在3-5年前就此布局,整個(gè)醫(yī)美創(chuàng)業(yè)領(lǐng)域現(xiàn)金流充沛。

總體看來(lái),醫(yī)美產(chǎn)業(yè)鏈上游原料端將有更多的知名藥企進(jìn)入,中游醫(yī)美機(jī)構(gòu)經(jīng)過(guò)行業(yè)洗牌后企業(yè)集中度將提高并逐漸走向合規(guī),下游醫(yī)美O2O平臺(tái)以其信息透明、收費(fèi)更低、精準(zhǔn)營(yíng)銷(xiāo)的特點(diǎn)將有望取代百度,成為線(xiàn)上第一大醫(yī)美流量入口,重塑醫(yī)美產(chǎn)業(yè)鏈下游。隨著產(chǎn)業(yè)層面的并購(gòu)趨勢(shì)和政策層面的監(jiān)管加持逐漸深化,醫(yī)美行業(yè)將走向規(guī)范化、規(guī)模化和服務(wù)化。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)整形醫(yī)院行業(yè)深度市場(chǎng)調(diào)研與投資戰(zhàn)略規(guī)劃分析報(bào)告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

報(bào)告從當(dāng)前行業(yè)市場(chǎng)環(huán)境出發(fā),以市場(chǎng)需求作為依托,詳盡地分析了中國(guó)企業(yè)當(dāng)前的發(fā)展規(guī)模、發(fā)展速度和運(yùn)營(yíng)情況。同時(shí),佐之以全行業(yè)近幾年來(lái)全面詳實(shí)的一手市場(chǎng)數(shù)據(jù),讓您...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話(huà):400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT