2018年全球公務機行業細分市場規模與發展趨勢分析 北美依然是最主要的市場【組圖】

從2015年開始,全球公務機市場新需求出現下降,2017-2018年交付量雖小幅回升,但銷售額持續下降,2018年下降至178.6億美元。在地區分布中,北美依然是最主要的市場,以65.1%的比例占2018年公務機交付市場的最大份額;歐洲是第二大交付市場,不過近年來市場景氣度不高;此外,亞太地區是增長較大的市場。

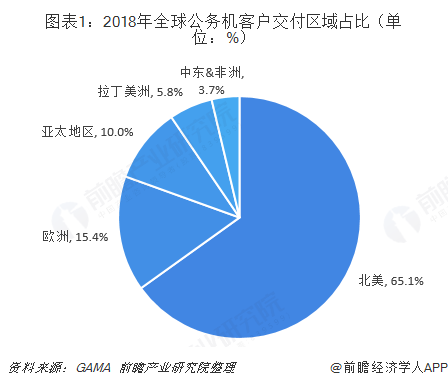

在地區分布中,北美依然是最主要的市場

在地區分布中,北美依然是最主要的市場,以65.1%的比例占2018年公務機交付市場的最大份額。歐洲是第二大交付市場,不過2018年市場份額進一步縮減為15.4%。亞太地區是增長較大的市場,占比由2016年的7.7%回升到2018年的10.0%,增加了2.3個百分點。其中,東南亞是2018年亞太地區市場增長的主要動力,自2017年底以來機隊增長了6%。

北美:出貨量額實現雙增長

2011年,渦輪螺旋槳飛機的出貨量飆升76.3%,并且出現了新的行業趨勢,因為渦輪螺旋槳飛機的銷售首次超過了商務噴氣機的銷售。從2014年到2017年,渦輪螺旋槳飛機的出貨量下降了22%,但仍略微領先于公務機。2018年,公務機出貨量激增17%至473臺,自2011年以來首次超過渦輪螺旋槳飛機交付量(444架)。

從出貨金額來看,2014-2018年,在出貨量不斷增長的情況下,出貨金額持續下降,說明美國公務機的出貨單價持續在下降,小中型公務機出貨量在增長,而大型公務機出貨量在減少。

歐洲:市場景氣度持續走低

10年前,一場嚴重的經濟衰退阻礙了歐洲公務航空大規模發展的前景。如今,達索、皮拉圖斯、大合三家歐洲公務機制造商已逐漸走出低迷,獲得了不同程度的成功。達索“獵鷹”公務機通過新機型打開市場。“獵鷹”交付量在2018年創下歷史新低,僅41架。預計2019年將有45架“獵鷹”公務機交付使用,大部分都是大客艙機型,公務機市場的真正復蘇尚未實現。

據GAMA的數據顯示,自2010年后,歐洲公務機出貨量持續低迷,2013年和2018年雖然有所反彈,但2019年歐洲公務機出貨市場依然不景氣,一季度僅出貨7架。

除北美市場以外,歐洲也是較為活躍的公務航空市場,每年接受公務機的數量占全球總交付量的比例超過15%。但從歷年來看,歐洲地區市場增長持續低迷、英國脫歐公投產生的不確定性、難民和移民激增以及恐怖主義的持續威脅,導致歐洲新機采購計劃仍有顯著的降低。自2008年后,歐洲公務機交付市場持續走低,截至2018年歐洲市場公務機交付量降至108架,為2014年以來的最低谷。

亞太:需求有望進一步提升

2019年4月,亞翔航空發布最新《2018年亞太地區公務機機隊報告》顯示,截至2018年年底,亞太公務機機隊的飛機數量為1201架,相比2017年同期增長1.4%。總體而言,2018年機隊總數增加了17架,其中包括54架新飛機交付、55架二手機新增和92架飛機離開機隊。遠程型公務機是該地區所有尺寸類型的公務機中最受歡迎的,占有31%的市場份額。

未來發展趨勢分析

——北美市場依舊是最活躍的交付市場

自2012年以來,50%以上的新機交付是在北美地區,并且隨著時間推移,占比持續增加。相比歐洲和亞太地區,交付市場需求不穩定,特別是歐洲歷年持續保持下降趨勢。據最新交付量預測表明,未來美國市場的需求量將會上升,而新興市場則有所下降。中小型噴氣式公務機系列有望占據大部分市場份額,達到總交付量的近三分之二,這主要得益于北美公務機市場的增長。

——超遠型噴氣機成為制造商研制熱點

按照機型最大起飛重量來分,全球噴氣公務機市場劃分為6大細分市場分別為輕型、輕中型、中型、超中型、大型、超原型。2017-2018年中型以下噴氣公務機交付量占全部公務機交付量的一半以上,但價值僅為總價值的六分之一。而超遠型公務機占全部公務機交付量的不到四分之一,卻占據近六成的市場價值。灣流G650在2012年投入市場后在全球尤其是亞太地區的熱賣也促進超遠型公務機成為最大的細分市場,超遠型噴氣機成為各大公務機制造商的研制熱點,未來將會有更好的發展市場。

更多數據參考前瞻產業研究院發布的《中國公務機行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告將幫助公務機企業、學術科研單位、投資企業準確了解公務機行業最新發展動向,及早發現公務機行業市場的空白點,機會點,增長點和盈利點……,前瞻性地把握公務機行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT