2018年中國視頻會議行業市場分析與發展趨勢 硬件視頻會議市場競爭格局固化【組圖】

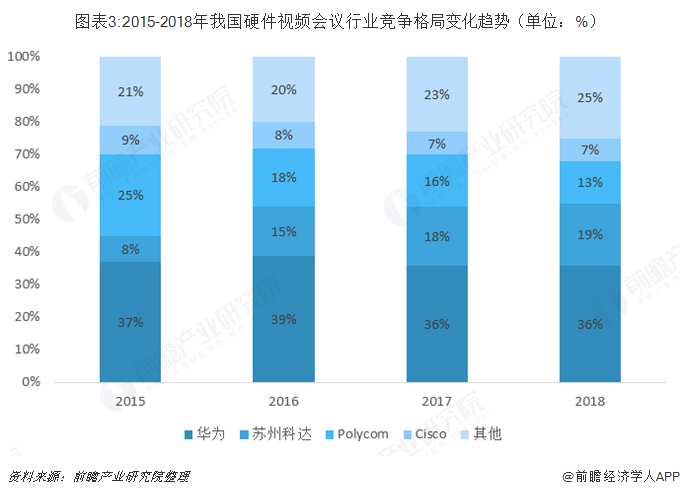

視頻會議分為軟件視頻會議和硬件視頻會議兩大類,其中軟件視頻會議以云視頻會議為代表。當前在我國視頻會議市場中,硬件視頻會議存在較大痛點,且隨著行業的發展,市場的競爭格局也基本固化,形成了以華為與蘇州科達兩強競爭為主的格局。而相較硬件視頻會議行業存在的痛點,云視頻會議的優勢凸顯,且國內云視頻行業在經過新一輪的洗牌后,有望替代硬件視頻會議市場逐漸向整個視頻會議行業的主導地位進發。

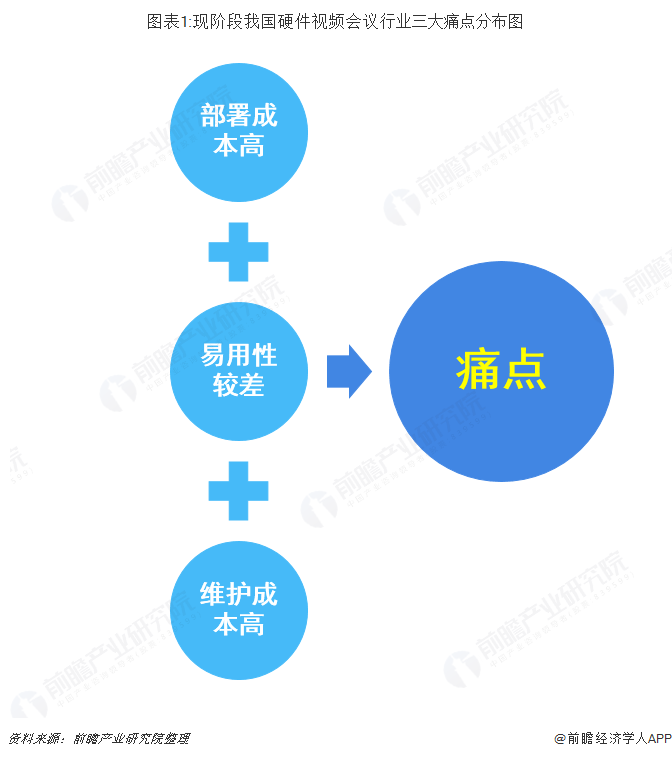

硬件視頻會議存在較大痛點,競爭格局固化

硬件視頻是指基于嵌入式架構的視頻,主要用于中高端視訊應用中,系統包括會議室終端,桌面終端,MCU(多點控制單元)以及相關外圍設備(攝像頭,麥克風,顯示器等),其主要優勢包括性能強大、穩定可靠、安全等。

但現階段我國硬件視頻會議存在三大痛點:一是其部署成本高,因為全套硬件視頻會議系統動輒數十萬初始投入,需要較高預算支持;二是易用性較差,硬件視頻會議系統使用操作復雜,且僅能在會議室內使用;三是維護成本高,其需要專門IT人員維護,且硬件維護和網絡專線費用高。這三大痛點也使得硬件視頻會議行業在國內整個視頻會議行業的競爭中落于下風。

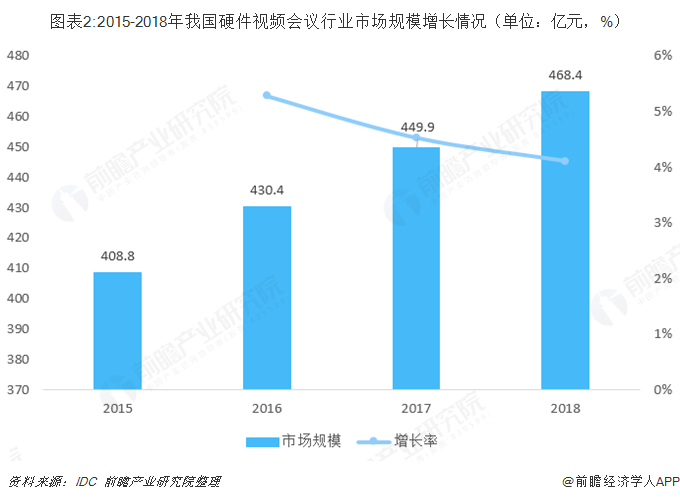

根據IDC數據,我國硬件視頻會議行業市場規模由2015年的408.8億元增長至2018年的468.4億元,規模增速下降至5%左右,且市場競爭格局基本固化,形成以華為與蘇州科達兩強競爭為主的格局。

云視頻會議優勢凸顯,替代硬件視頻會議大勢所趨

云視訊從上世紀80年代開始發展,在智能終端無處不在的今天,云視頻會議系統受到越來越多人的喜愛,無須投入過多的成本、租用昂貴的線路,只要有USB攝像頭、帶麥克風的耳機等音、視頻設備和IP互聯網絡就可以隨時隨地的召開網絡視頻會議。因此可以看出,相比硬件視頻會議的痛點,云視頻會議的優勢凸顯。

從技術方面來說,移動云技術是目前的方向。當前推動視頻會議市場變化的最大動力來自云計算和移動互聯網,“云”和“端”的配合讓視頻會議突破會議室的限制,成為市場發展的新助推器。視頻會議行業的服務化轉型正是基于云計算來展開,服務商通過建設或租用云計算資源,為客戶提供 PaaS、SaaS 級別的會議通信服務。客戶通過購買云服務來為員工、客戶甚至公眾提供視頻會議工具,結合廣泛普及的企業、家庭和移動寬帶網絡,為與會方帶來隨時隨地的會議服務。

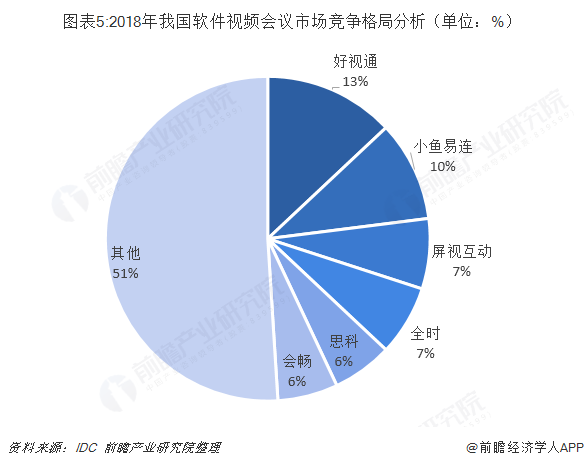

據IDC統計,2018年我國以云視頻會議為代表的軟件視頻會議市場規模為1.7億美元,但增速可觀。從競爭格局來看,2018年國內軟件視頻會議CR6的市占率不到50%,以好視通、小魚易連等為代表的云視頻會議廠商正在加大力度擴大市占率,以求在市場高速增長的初期擁有領先優勢。當國內云視頻會議市場中的優勢企業在經過一輪的跑馬圈地之后,會暢、小魚易連這類既有技術優勢,又能獲得資本市場足夠資金支持的企業,有望脫穎而出。最終國內云視頻行業在經過這一輪的洗牌后,有望替代硬件視頻會議市場逐漸向整個視頻會議行業的主導地位進發。

更多數據參考前瞻產業研究院發布的《中國視頻會議系統行業發展前景與投資預測分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對音視頻會議系統的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來音視頻會議系統發展軌跡及實踐經驗,對音視頻會議系...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT