2018年中國境內(nèi)企業(yè)跨境并購行業(yè)市場規(guī)模與發(fā)展趨勢分析 監(jiān)管政策從嚴(yán),向引導(dǎo)規(guī)范發(fā)展轉(zhuǎn)變【組圖】

在一系列監(jiān)管政策、及美國和德國等海外市場對中國企業(yè)跨境并購審核趨嚴(yán)的影響下,2018年跨境并購市場逐步降溫,2018年中國企業(yè)跨境并購的數(shù)量及規(guī)模均顯著下降,交易活動日趨成熟與規(guī)范。此外,國內(nèi)對跨境并購的政策由嚴(yán)監(jiān)管向引導(dǎo)規(guī)范發(fā)展轉(zhuǎn)變,跨境并購政策環(huán)境體現(xiàn)出“內(nèi)松外緊”的趨勢。

交易數(shù)量及規(guī)模均顯著下降

2017年之前,中國境內(nèi)企業(yè)跨境并購的交易數(shù)量及金額保持了多年的同步上升態(tài)勢。2017年,中國企業(yè)跨境并購數(shù)量及規(guī)模增速都明顯放緩,交易數(shù)量首次出現(xiàn)負(fù)增長。2018年跨境并購交易數(shù)量以更大的幅度下滑,減少至488個,而交易金額也多年來首次下滑,2018年下滑至898億美元,同比減少50.2%。

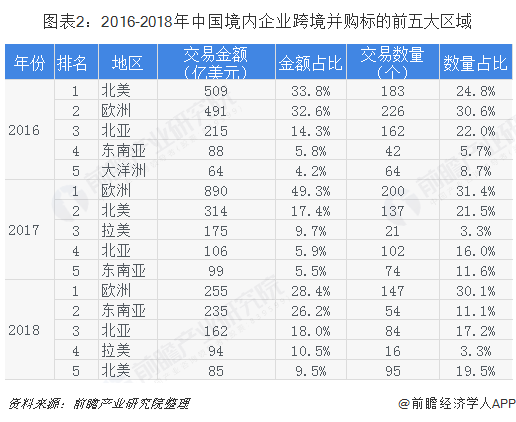

由北美和歐洲向東南亞和北亞轉(zhuǎn)移

從并購標(biāo)的所在區(qū)域來看,2018年的一大變化是東南亞和北亞的交易金額和占比大幅上升,而北美和歐洲的交易金額和占比明顯下降。2018年中國境內(nèi)企業(yè)對東南亞標(biāo)的的并購金額占比上升至26.2%,排名上升3位,僅次于歐洲;對北亞標(biāo)的的并購金額占比上升至18.1%,排名上升1位。對亞洲標(biāo)的并購的提升得益于一帶一路倡議的穩(wěn)步推進(jìn),可以視作中國境內(nèi)企業(yè)戰(zhàn)略的主動調(diào)整。

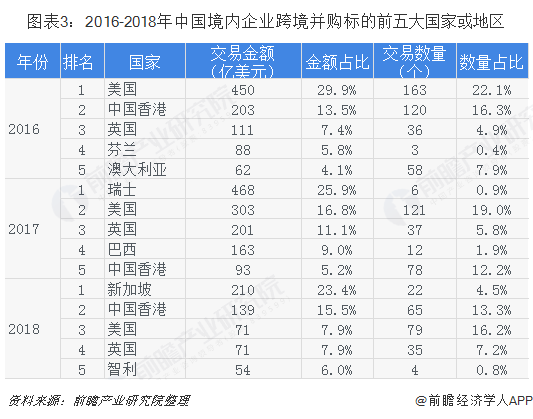

新加坡和中國香港為最熱門國家或地區(qū)

從并購標(biāo)的國家或地區(qū)來看,2018年,英國、美國等歐美國家排名下滑,而新加坡和中國香港成為2018年中國大陸企業(yè)跨境并購標(biāo)的最熱門國家(地區(qū))。新加坡標(biāo)的的特征在于平均每筆交易金額較高,其中萬科一起收購案交易金額達(dá)到162億美元。中國香港平均每筆交易金額適中,2018年并購交易金額上升至139億美元,同比增長了49.5%。

技術(shù)引進(jìn)為跨境并購的主要類型

從跨境并購標(biāo)的數(shù)量的行業(yè)分布來看,計算機與電子、醫(yī)藥連續(xù)三年排名前二;從標(biāo)的金額的行業(yè)分布來看,計算機與電子連續(xù)三年排名前三,而醫(yī)藥于2018年也躋身前五。由此看來,計算機與電子和醫(yī)藥等技術(shù)密集型行業(yè)是中國境內(nèi)企業(yè)跨境并購的首選行業(yè),其目的一是引進(jìn)高端技術(shù),二是通過縱向并購整合產(chǎn)業(yè)鏈,以實現(xiàn)行業(yè)內(nèi)資源整合,達(dá)到規(guī)模效應(yīng)。

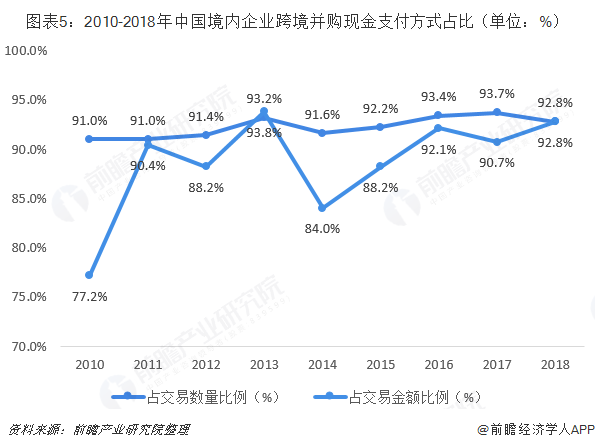

現(xiàn)金支付仍是絕對主流的支付方式

由于中外金融環(huán)境及政策有所差異,中國投行在跨境并購中介業(yè)務(wù)方面的服務(wù)能力有一定的局限性,導(dǎo)致中方需以純現(xiàn)金支付的方式。中國境內(nèi)企業(yè)跨境并購的支付方式較為單一,2018年純現(xiàn)金支付的交易數(shù)量及金額占比均保持在90%以上,其他支付方式未見明顯普及,影響了中國境內(nèi)企業(yè)在國際業(yè)務(wù)布局中的資金利用效率。支付方式以純現(xiàn)金為主的原因可能是多方面的。

監(jiān)管政策從嚴(yán)向引導(dǎo)規(guī)范發(fā)展轉(zhuǎn)變

2018年隨著資本市場改革深化,市場改革的重點也從重融資功能向投融資并重轉(zhuǎn)變。在此背景下,對于跨境并購的政策也有所轉(zhuǎn)變,從年初的嚴(yán)監(jiān)管逐步向規(guī)范引導(dǎo)轉(zhuǎn)變,著重以規(guī)范促發(fā)展,鼓勵支持產(chǎn)業(yè)升級及服務(wù)實體經(jīng)濟(jì)的跨境并購。

首先,對外投資備案(核準(zhǔn))規(guī)范出臺。2018年1月,商務(wù)部、國資委、央行等多部委聯(lián)合出臺了《對外投資備案(核準(zhǔn))報告暫行辦法》,對對外投資備案(核準(zhǔn))提出了詳細(xì)的要求。發(fā)改委于2月發(fā)布了《企業(yè)境外投資管理辦法》的配套格式文本中,對境外投資項目核準(zhǔn)備案、申請、變更等項目格式也進(jìn)行了規(guī)定。其次,對于敏感行業(yè)的境外投資監(jiān)管進(jìn)一步強化。發(fā)改委發(fā)布了《境外投資敏感行業(yè)目錄(2018年版)》,明確規(guī)定了需要限制境外投資的行業(yè)包括:房地產(chǎn)、酒店、影城、娛樂業(yè)、體育俱樂部、在境外設(shè)立無具體實業(yè)項目的股權(quán)投資基金或投資平臺。最后,對國有企業(yè)的海外投資及經(jīng)營活動做出了相應(yīng)的規(guī)定。2018年7月,國資委發(fā)布了《中央企業(yè)違規(guī)經(jīng)營投資責(zé)任追究實施辦法(試行)》,明確規(guī)定了境外經(jīng)營投資方面的責(zé)任追究的六大情形;2018年8月,國資委發(fā)布了關(guān)于印發(fā)《中央企業(yè)合規(guī)管理指引(試行)》的通知,明確指出需關(guān)注國有企業(yè)海外投資的風(fēng)險狀況。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國證券行業(yè)并購重組趨勢與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

隨著并購行業(yè)競爭的不斷加劇,并購機構(gòu)愈來愈重視對行業(yè)發(fā)展環(huán)境與市場需求的跟蹤研究,特別是對并購業(yè)務(wù)發(fā)展趨勢、環(huán)境和戰(zhàn)略轉(zhuǎn)型研究。正因為如此,一大批國內(nèi)優(yōu)秀的并...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【服裝】行業(yè)市場規(guī)模:2024年全球服裝行業(yè)市場規(guī)模約18000億美元 女裝市場占比約52%

-

【服裝】行業(yè)市場規(guī)模:2024年中國服裝行業(yè)市場規(guī)模約20000億元 女裝市場占比超過50%

-

【童裝】行業(yè)市場規(guī)模:2024年中國童裝行業(yè)市場規(guī)模約2400億元 兒童長褲市場占比約20%

-

【閥門】行業(yè)市場規(guī)模:2024年中國閥門行業(yè)市場規(guī)模約2500億元 工業(yè)應(yīng)用市場占比約69%

-

【童裝】行業(yè)市場規(guī)模:2024年全球童裝行業(yè)市場規(guī)模約2800億美元 兒童睡衣、內(nèi)衣市場占比約21%

-

【襯衫】行業(yè)市場規(guī)模:2024年中國襯衫行業(yè)市場規(guī)模約1100億元 男式襯衫市場占比約59%