2018年互聯網招聘行業發展現狀與市場競爭格局分析 前三企業占據近八成份額【組圖】

市場規模保持穩步增長

隨著科學技術的飛速發展,互聯網被廣泛應用于各個領域,而以互聯網為基礎的招聘模式也越來越受到企業的青睞。互聯網招聘具有不受地域限制、覆蓋面廣、招聘成本低、針對性強、方便快捷、時效性強等優點,現已得到廣泛應用。

我國互聯網招聘行業發展主要經歷了四個階段,即探索期、市場啟動期、高速發展期、成熟期。探索期在1997-2007年期間,隨著互聯網和中國經濟的發展,人才流動現象頻繁發生,通過互聯網進行企業招聘活動越來越多,針對各種行業各種地區不同的就業人群網絡招聘的網站如雨后春筍般產生。

市場啟動期在2008-2009年期間,受美國次貸危機引發的全球金融危機的影響,中國經濟也受到了一定程度的影響而下滑,致使許多企業招聘減少,甚至一度裁員,一些招聘網站也在此時退出市場。2009年下半年中國經濟開始回暖,再加上互聯網的快速發展以及金融危機導致企業資金不足產生低招聘成本的需求,互聯網招聘借機崛起。

高速發展期在2010-2012年期間,這一段時間中國經濟快速發展進步,企業對人才的需求大大增加,此時互聯網招聘市場進入高速發展時期,競爭格局也趨于穩定。

從2013年開始,這一段時間網絡招聘市場進入成熟發展時期,然而招聘的模式仍然較為傳統。此后,由于互聯網思維的逐漸盛行,一些垂直招聘網站應運而生,努力嘗試從不同的垂直領域占領招聘市場份額,同時移動互聯網招聘也正在不斷開發當中。

自進入高速發展期以來,網絡招聘行業市場規模保持穩步增長。根據Analysys數據,2017-2018年,中國互聯網招聘市場規模各季度同比增速均維持在20%以上。2019年第1季度,中國互聯網招聘市場規模為25.2億元,同比增長9.7%。

用戶規模方面,根據iiMedia數據統計,2018年,中國互聯網招聘用戶規模約為1.92億,同比增長15.0%;預計2019年互聯網招聘用戶規模將超過2億,到2020年用戶規模達到2.38億。

裝機規模方面,2018年下半年至2019年年初,互聯網招聘裝機規模一路走高,裝機量突破6000萬大關,活躍量則維持在2000萬以上。2019年2月,受外部環境影響,裝機量、活躍量有所下滑。

綜合平臺占據大部分份額

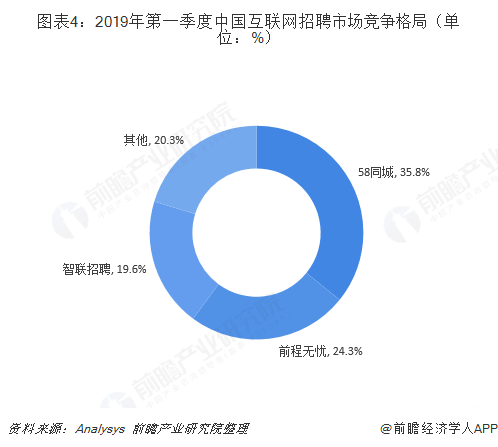

經過多年的發展,互聯網招聘行業競爭格局基本穩定,頭部企業均為全國性的綜合招聘平臺,此類平臺有行業覆蓋廣、職位全、招聘企業和應聘者數量多等特點,可以滿足供需雙方絕大部分的需求。

具體份額來看,2019年第一季度,58同城所占份額最高,約為35.8%;前程無憂其次,市場份額為24.3%;智聯招聘排名第三,市場份額為19.6%;前三大招聘平臺合計份額接近八成,其余企業占據市場份額的20.3%。

長遠來看,綜合招聘平臺憑著廣泛用戶的優勢將繼續占據主要地位,但其他模式的平臺成長速度非常快,綜合平臺的先發優勢正在削弱,未來受到的挑戰將不斷加大。

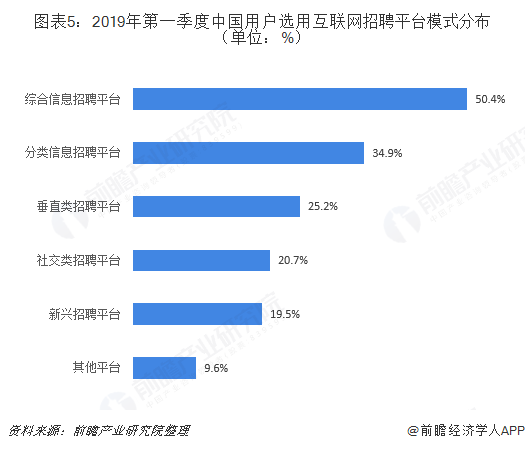

根據數據調查,2019年第一季度,在主要的五種互聯網招聘平臺模式當中,綜合信息招聘平臺仍是眾多求職者的首選,占比達50.4%;其次是分類信息招聘平臺,占比為34.9%;垂直類招聘平臺排在第三位,占比為25.2%;社交招聘平臺與新型招聘平臺比例相差不大,約為20%。

以上數據來源參考前瞻產業研究院發布的《中國人力資源服務行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對人力資源服務行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來人力資源服務行業發展軌跡及實踐經驗,對人力資源...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT