2018年煤炭行業市場現狀與發展趨勢分析 市場供需基本平衡【組圖】

煤炭市場供需基本平衡

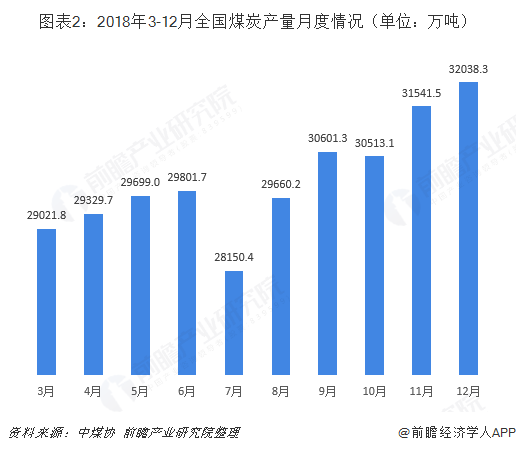

2018年,我國煤炭產量和凈進口量較維持小幅增長,有效供給保障增強。根據中煤協數據統計,2018年全國原煤產量36.80億噸,同比增長4.5%。從逐月產量來看,除了7月煤炭產量低于2.90億噸,其余月份產量均維持在2.90億噸以上。

2018年全國煤炭進口2.81億噸,同比增長3.9%;出口493.4萬噸,同比下降39%;凈進口2.76億噸,同比增長5.2%,為近四年來最高水平。分月度來看,2018年7月煤炭進口量增長最為顯著,同比增速高達49.1%。

需求方面,2018年煤炭消費同樣保持小幅增長,全國煤炭消費量同比增長1%。從主要耗煤行業看,據測算,電力行業全年耗煤21億噸左右,鋼鐵行業耗煤6.2億噸,建材行業耗煤5億噸,化工行業耗煤2.8億噸,其他行業耗煤減少約6000萬噸。

價格方面,2018年動力煤中長期合同價格(5500大卡下水煤)穩定在綠色區間,全年均價558.5元/噸,比上年下降9.5元/噸。2019年前2月,價格繼續下探,但跌幅不大,分別達553元/噸、551元/噸。

總體而言,我國煤炭行業市場供需實現基本平衡,煤炭價格在合理區間波動。但行業面臨的深層次矛盾和問題并未得以徹底解決。例如,全國總體煤炭產能相對過剩的態勢沒有改變,市場供需平衡的基礎還比較脆弱,行業發展不平衡不充分的問題突出,生產力水平有待提升,去產能和“三供一業”分離移交難、人才流失與采掘一線招工接替等問題仍然突出,煤炭行業改革發展依然任重道遠。

對此,要繼續堅持煤炭供給側結構性改革不動搖,依法依規組織生產,堅決做到不違法違規建設生產,不超能力生產、不安全不生產、不生產銷售劣質煤、不搞無序競爭;要加快產業調整轉型升級,在當前的形勢下要下決心淘汰落后生產能力,堅決退出不達標的產能,堅決退出安全風險高產能,加快退出資源枯竭、生產成本高、煤質差、開采難度大、扭虧無望的落后產能。

同時,堅持煤炭中長期合同制度和基礎價+浮動價的定價機制,逐步建立煤炭上下游產業鏈長期穩定合作關系,保障煤電、煤鋼企業長期穩定供應、穩定價格、穩定運行,要構建煤炭命運共同體,實現共贏共享發展。

煤炭消費難以大幅增長

從供給端來看,當前煤炭產能仍然較大,但結構性問題依然突出,總體產能相對過剩將成為今后一個時期的常態。隨著煤炭新增產能的不斷釋放,煤炭產量將進一步增加,2019年企業排產新增煤炭產量1億噸左右。

從需求端來看,全國煤炭消費難以大幅增長,極有可能與2018年持平,,甚至可能呈現略有下降態勢。一方面是宏觀經濟因素不支持煤炭消費快速增長,盡管判斷我國經濟發展基本面仍是好的,但面臨的風險依然存在,當前反全球化的外部環境趨勢增強,我國經濟發展的全球競爭代價提升,經濟增長很難超過前些年發展水平,難以支撐煤炭消費快速反彈。

另一方面,主要耗煤行業的煤炭消費難于樂觀。近幾年我國電力供大于求態勢未變,隨著國家穩步發展清潔能源,大力促進清潔電力消納,風電、核電等清潔電力消費增速依然保持較高水平,將會大于全社會電力消費增速,全國煤電消費量很有可能持平或減少,將帶動電力行業耗煤量呈下降趨勢;隨著“十三五”后期鋼鐵行業和建材行業發展峰值期到來,這兩個行業的煤炭消費增長有限;隨著煤炭價格在相對高位穩定運行,現代煤化工發展的經濟性不強,化工行業煤炭消費增長也不容樂觀。

更多數據參考前瞻產業研究院發布的《中國煤炭行業發展前景與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對煤炭行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來煤炭行業發展軌跡及實踐經驗,對煤炭行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT