2018年航空復合材料行業市場規模與發展趨勢分析 整體規模不斷增加【組圖】

整體規模不斷增加

現階段,各領域對復合材料的應用占比水平較高,促進復合材料的整體規模不斷增加,而航空領域作為近年來產品應用的重點方向,其市場規模不斷增加。數據顯示,2010-2017年,中國航空航天復合材料市場規模呈逐年上年上升態勢,到2017年,航空航天復合材料的市場規模達53.50億元,較上年同比增加7.00%,2018年市場規模預計接近60億元。

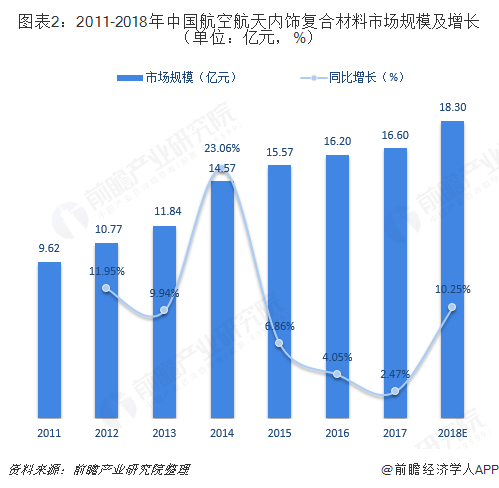

相比于復合材料在航空航天領域的應用,復合材料在航空航天內飾領域的規模占比不高,但整體也呈現較好發展勢頭。2011-2017年,復合材料在航空航天內飾領域的市場規模年均復合增長率約為9.5%;到2017年,航空航天內飾復合材料市場規模達16.60億元。

細分產品來看,目前在航空航天領域應用的復合材料主要有兩大類,即碳纖復合材料及玻纖復合材料。作為高性能纖維的一種,碳纖維復合材料已經廣泛應用于裝備、航空航天等多個領域,但受制于國內碳纖維復合材料技術水平和產品質量的影響,碳纖維復合材料在國內航空航天領域應用規模總體不高。2017年,碳纖復合材料在航空航天領域市場規模約為1.56億元。

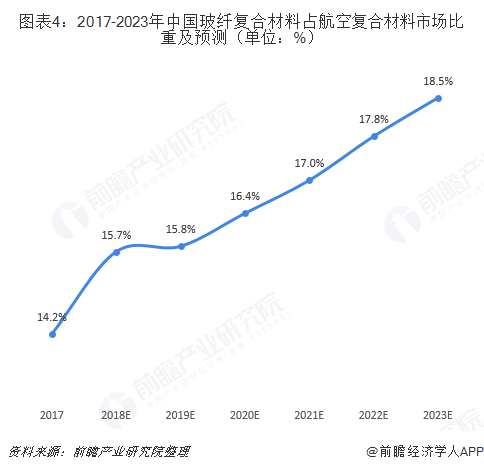

與碳纖維復合材料在航空航天的應用情況相比,我國玻纖復合材料在航空航天領域的市場規模要明顯偏高。這是由于玻纖復合材料具有耐腐蝕、耐高溫、耐輻射、阻燃、抗老化的性能,應用在航空航天領域可有效地減輕飛機質量,提高商用載荷,節約能源,達到質輕美觀的效果。正因此,玻纖復合材料已成為航空航天領域不可或缺的一種材料,2017年在航空復合材料市場比重達14.2%,而且這一比例還在持續提升。

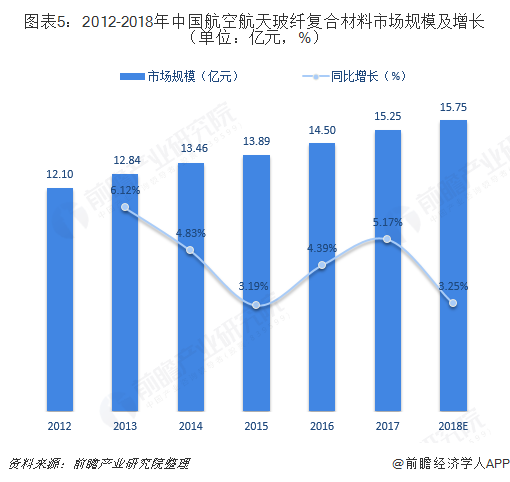

具體規模來看,2012-2017年,中國玻纖復合材料在航空航天領域市場規模逐年穩步增長。2017年,玻纖復合材料在航空航天領域市場規模約為15.25億元,同比增長5.17%,2018年預計在15.75億元左右。

呈現四大發展趨勢

基于當前發展現狀,未來航空復合材料行業將呈現以下趨勢:首先,航空航天復合材料需求將持續上升,以B-787/A-380/A-350XWB為代表的新機種對碳纖維復合材料的需求將大幅增長。中國未來20年需要新增6810架飛機,飛機數量的增加將帶動航空航天復合材料需求的上升,航空復合材料行業將進入新的發展時期。

其次,技術將不斷進步。新中國成立以來,我國航空航天事業飛速發展,對航空航天材料提出更多新要求。為更好地滿足現有航天航空材料發展要求,各種型號、規格的自動化成型設備不斷得到研發,大幅提高生產效率和降低成本。同時,以低成本為主導的理念對相關技術的創新將產生巨大推動,包括纖維和基體在內的新材料技術、高效自動化整體構件成型技術(AFP和ATL)、數字化成型技術等。

第三,為滿足高性能航空航天器的發展,將進一步加快研發新性能、高質量的復合型材料。同時,新概念的復合材料技術將不斷得到研發,如納米復合材料技術、高功能和多功能、結構/功能一體化、智能化結構等,將成為復合材料的重要研究內容。

最后,向智能化方向發展。智能復合材料與結構不僅能夠承受載荷,還能感知所處的內外部環境變化,并能通過改變其物理性能或形狀等作出響應,實現自診斷、自適應、自修復等功能,因此在未來航空航天產品領域具有廣闊的應用前景。

以上數據來源參考前瞻產業研究院發布的《中國航空材料行業產銷需求與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了航空業發展情況;國際航空材料市場;中國航空材料市場;中國航空材料重點產品市場;航空材料行業領先企業經營狀況;航空材料行業的投資情況。同時,佐之以全行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT