2018年城市公交行業發展概況與市場競爭格局分析 軌道交通競爭力快速提升【組圖】

城市公交行業已有長足發展

自新中國成立以來,我國城市公交行業發展經過了七個階段。第一階段是恢復發展和艱苦創業階段,以國家投資為主,初步建立了城市公交體系,全國各主要城市先后成立公共交通公司。

第二階段在1957-1966年期間,受3年自然災害的影響,城市公共交通發展與前一階段相比略為緩慢;直到1964-1965年的恢復性調整,公共交通建設才重新得到重視。第三階段在“文化大革命”期間,政府對公共交通投入減少,基本處于停滯狀態。第四階段是“文化大革命”之后,城市公共交通引起人們重視,但由于歷史欠賬太多,公共交通發展速度仍然跟不上客運需求增長。

第五、六階段在改革開放后,各地對公共交通的投入不斷增加,特別是進入21世紀以來,各地紛紛進行城市公交車輛投放和改造,公交經營體制也逐步得到改善。

第七階段是2007年至今,建設部、國家發改委、財政部、勞動和社會保障部聯合發布了《關于優先發展城市公共交通若干經濟政策的意見》,采取一系列扶助政策,包括加大對公共交通建設的投入,規范專項經濟補償,確立公交路權優先,建立低票價補貼機制等。

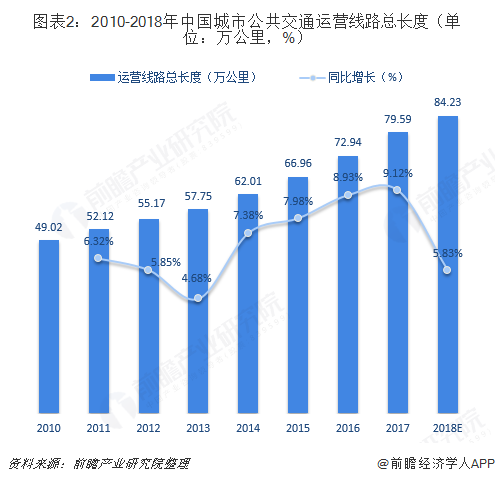

經過七個階段發展后,我國城市公交建設取得顯著進步。2017年,我國城市公共交通運營線路總長度達到79.59萬公里,同比增長9.12%;客運總量也從2010年的686.74億人次增長至2017年的847.06億人次。

雖然城市公交已有長足發展,但與城市經濟社會快速發展、群眾生活水平不斷提高的需求還有一定差距,公交優先戰略實施尚處于起步階段,公共交通基礎設施建設滯后、有效供給能力不足、運輸效率以及服務質量不高的問題仍比較突出。

今后還需進一步全面落實公交優先發展戰略,推進城市公共交通事業有序發展、健康發展。這既是適應經濟社會發展新形勢、滿足新需求的必然選擇,也是搶抓交通運輸發展新機遇、應對新挑戰的迫切需要。

軌道交通競爭力快速提升

城市公共交通企業具有很強的地域化特征,其運營范圍一般只限于本地區,因而競爭一般也只限于本地區內,基本上不存在跨地區的競爭。因此,城市公共交通行業所面臨的競爭就主要體現在行業內部,即本地區的各種客運服務企業-公共交通企業、小公共汽車、出租車、快速軌道交通(地鐵、輕軌)以及其它客運服務企業之間的競爭。

全國范圍內來看,軌道交通與公共汽車、電車的競爭較為明顯和直接。競爭的表現形式之一是:軌道交通的線路規模不斷增多,由于軌道交通列車快速、準時的優勢,吸引客流量非常大,對公共汽車、電車客流的沖擊非常明顯。如北京、上海、天津、廣州、南京等城市,軌道交通線路數量增加快,完成公共交通客流量所占的比重逐年上升。

不過,整體來看,全國公共汽車和無軌電車承載量仍最為龐大。數據顯示,2017年公共汽電車運營線路達到79.13萬公里,同比增長9.05%;但客運總量有所下滑,2017年為662.76億人次,同比減少2.91%。

但隨著我國公共交通建設正逐漸轉移到軌道交通上來,軌道交通的競爭力迎來大幅提升。根據中國城市軌道交通協會數據顯示,截至2017年末,我國大陸地區共34個城市開通城市軌道交通并投入運營,共開通城市軌道交通線路165條,運營線路長度達到5033公里;年度新增運營線路長度創歷史新高,達880公里,同比增長21.2%。2018年,城市軌道交通投運線路長度繼續提升至5767公里。

以上數據來源于前瞻產業研究院發布的《中國城市公交行業深度調研與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對城市公交產業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來城市公交產業發展軌跡及實踐經驗,對城市公交產業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT