十張圖帶你解讀光伏產業發展路徑,帶你讀懂行業投資邏輯與發展熱點!

2018年5月,光伏產業“5.31”新政出臺,這份名為《關于2018年光伏發電有關事項的通知》的政策文件提出——暫不安排2018年普通光伏電站建設規模,僅安排1000萬千瓦左右的分布式光伏建設規模,與此同時并進一步降低光伏發電的補貼力度。

政策導向是降低補貼力度,那么這份文件帶給光伏產業什么樣的影響呢?

為探索光伏新政給行業帶來的影響,文章將選取光伏產業20家上市公司2017-2018年不同期間(上半年、及前三季度)的業績數據進行研究。(僅選取前三季度而非全年,理由是短期內行業無法對政策變動進行快速調整,故更能判斷政策對行業的作用程度),以下為研究所需基礎數據。

業績研究——新政給光伏產業業績帶來何等影響

本段研究思路為——2018年上半年業績受光伏新政較小,計算2017-2018年上半年光伏企業的營收增長,可預判在無光伏新政干擾下,光伏企業的增速。另光伏新政出臺后,會顯著影響第三季度的光伏企業的運營,故同時計算2017-2018年前三季度光伏企業的業績的同比增長,可知在光伏新政影響下,光伏產業的增長速度。并將前三季度與上半年增長速度求差值,可知道光伏產業業績受新政的干擾度。

如下圖所示,計算結果顯示,20家上市公司僅有4家公司在光伏新政下增長加速,而較大多數企業在光伏新政下,2018年前三季度的同比增長速度均小于2018年上半年同比增長速度。可知,“5.31”給行業帶來的影響是趨于負面的。

利潤研究——新政給光伏產業凈利潤帶來何等影響

利潤研究思路與業績研究思路相同,即通過計算光伏企業在2017-2018年不同報告期間(上半年、及前三季度)凈利潤的增長幅度,求差值預判新政給光伏產業凈利潤所帶來的影響。

從統計所得出的數據來看,在光伏“5.31”新政出臺后,有12家光伏上市企業三季度凈利潤同比增長速度低于上半年增長速度,說明了光伏新政的確影響了行業的盈利能力。

小結

從行業整體看,在“5.31”新政影響下,行業的業績指標以及盈利指標均受到了不同程度的負面影響。

光伏行業曾在國家政策的照拂下,亦步亦趨地成長著,但時至今日,我們依舊可以清晰地看到,這個行業市場化進程依舊緩慢,行業內各公司的業績仍易受政策波及。

理想篇——光伏行業投資邏輯

為何到今天,光伏這個行業仍是一個奢侈品,而非消費品?這個行業無法壯大最根本的原因是什么?

要解決這個問題,我們來看光伏行業的下游應用——光伏行業主要用于太陽能發電,而我國目前我國目前的發電結構為火力發電、水利發電、核能發電、風能發電以及太陽能發電;光伏發電即太陽能發電。2015-2017年,我國太陽能發電在全國發電結構中占比較小,到2017年,發電占比也僅為1.03%

光伏行業無法發展壯大最淺層的原因是,火力發電、水力發電仍是我國主流發電途徑。進一步追問,為何光伏行業無法與火力發電行業、水力發電行業抗衡?

兩個原因,光伏行業發電的高成本與不穩定。現階段主導原因是光伏發電的高成本。

(1)高成本

目前水力發電的成本大約是0.15元/kw·h,火電價格因燃煤成本占比較大,會高一些,但一般情況低于0.30元/kw·h。

但反觀光伏行業,現階段較大多數地區光伏發電的成本在0.7-0.9元/kw·h之間,僅有少數幾個天賦異稟的地區(甘肅、新疆等地,因日照時間長,可產生更多電量,從而分攤固定資產折舊費用和運營費用,讓單位發電成本下降),發電成本勉強維持在0.5-0.6元/kw·h。

高發電成本也決定了國家高價對光伏行業購電。看下面一組數據,以2017年數據為例,國家電網公司或南方電網公司僅需用0.26元/kw·h、0.37/kw·h的價格向水電行業、火電行業購電的同時,向光伏行業購電的購電的成本卻高達0.94元/kw·h。

而我國電網體制有其特殊性,國家為了控制企業用電成本,國家各地區所售電被限制一定價格。因用戶端電價恒定,為擴大盈利國家電網集團更傾向從供給端向各大發電集團低價購買電量。以火電企業為例,國家電網公司向其購買電的價格是0.37-0.39元/kw·h(平價上網價格)隨后國家電網公司再以自己的輸電設備向萬家萬戶進行電量供應,轉手便賣0.5-0.6元/kw·h,這一轉手便賺取了價差,實現了盈利。

反觀光伏行業,不僅讓國家賺不到價差,還因發電成本過高向國家要補貼,所以,發電成本過高讓這個行業無法大規模爆發,因為發電越多,國家補得越多。于國家而言,負擔太沉重。

所以,未來光伏行業的投資拐點,或其真正能擺脫國家政策影響的前提大規模爆發的前提,第一步是其成本可以降到可以與火電發電、水力發電抗衡。(光伏行業成本下降分為技術成本下降和非技術成本下降,前瞻平臺已有文章進行闡述,感興趣的讀者可移步平臺進行關鍵詞搜索,此處不贅述)

(2)不穩定性

另一點,假設現在光伏行業成本已經可以與火力行業、水電行業抗衡,但供電講究穩定性,而光伏行業依托于太陽能發電,最大的特點也是其發電具有不穩定性。

大規模居民用電、大規模工業用電,穩定性至關重要。至此,供電的穩定性則成了擺在光伏行業的第二道難關。

所以,光伏行業有可能一統天下的第二步,則是加強其發電與儲能的穩定性。

現實篇——這個行業在發生什么?這個行業將來會發生什么?

1)行業內并購重組步伐加快

首先,光伏行業暴利的時代已經過去,光伏行業傳統粗放式拿補貼吃紅利的時代即將結束。

短期看,光伏行業進入了新增裝機容量放緩的階段,進入了存量時代。(根據國家能源局數據,2018年我國光伏新增裝機量超過43GW,同比下降18%;其中集中式約23GW,同比下降31%;分布式約20GW,同比增長放緩至5%。)

對于行業內小型企業而言,由于體量小,抵御風險能力差,故在寒冬中,被收購便成為了資產退出的一個絕佳方案;同時,行業內大型企業在存量時代要攻占的是市占率,市占率攻占了,才能對產業鏈有更強悍的議價權,并通過改善供應鏈甚至擠壓供應鏈的方式完成成本的控制。

故可預見。光伏行業的寒冬,伴隨的是光伏資產交易時代的到來。(普華永道聯合及德國萊茵TüV集團聯合發布《2019中國光伏電站資產交易白皮書》,根據不完全統計,2018年上半年中國光伏電站資產交易容量為50MW,較前兩年保持穩定,下半年則陡增至1295MW。)

另從長期看,光伏行業比拼的是成本下降的速度,而技術更迭需要大量研發資金的投入,從未來看,中小企業因缺乏研發資金,較有可能在這場戰役中被淘汰。短期長期看,行業的集中度都將會進一步提高。

2)技術慎選、質量為先的時代已經到來

首先,我們需要明確,雖然光伏成本下降是行業長期發展思路,但需要說明的是,光伏行業目前所有的技術和材料成本都是透明的,成本下降的底線也是清晰的,目前行業不具備連續大幅降價的能力。

所以,近期看,電站選取哪家的光伏組件,取決于其發電收益,而發電收益,則取決于長期穩定可靠的發電性能,未來看,產品技術具有優勢的企業,則更受投資者青睞。

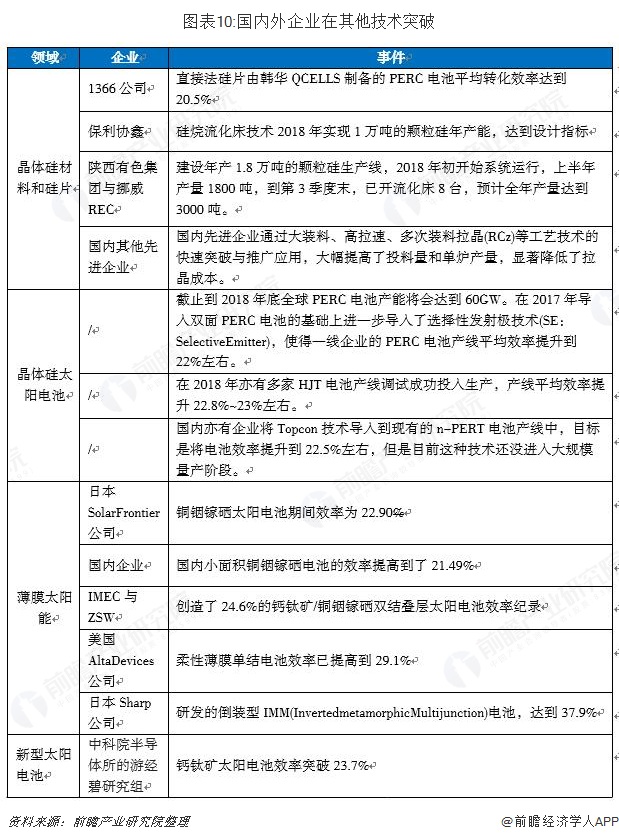

具體來看,目前備受關注技術點的是電池功率和組件材料兩個領域。電池功率領域,400W+光伏組件規模化應用時代正強勢到來,未來提高光伏組件功率將是光伏行業的發展思路,(根據數據測算,使用22.5%的高效電池片封裝的415W組件,相比于常規375W組件,組件效率提升1%,光伏發電系統價格下降5%-7%);另一方面,N型材料取代P型材料是時間問題,需要市場的接受,也需要柵等技術進行成本降低。

同時,上述,不管是電池功率或是組件材料,均與電池轉換效率有密切關聯,而根據《2019年中國光伏技術發展報告》報告顯示,國內外企業現階段對光伏行業的主攻點也在電池轉換率領域。未來,電池轉換率領域也將持續成為光伏行業關注的熱點。

結語

整體看,目前光伏行業受政策影響依舊較大,行業較難脫離政策引導而良性發展。從長期看,光伏行業若想進一步爆發,與火力發電行業、水力發電行業抗衡,則需要完成成本下降、以及穩定發電兩個步驟;近期看,光伏行業并購時代已經來臨,行業面臨洗牌期,而同時,技術角度,大功率組件時代以及N型材料以及電池轉換率研究,均是未來會爆發的行業熱點。

通過以上闡述,希望能為您理解光伏行業發展路徑提供幫助。今天留一道思考題,假如你是行業領袖,面對光伏行業多變、動蕩的局勢,你將如何發展你的企業?

更多數據參考前瞻產業研究院發布的《中國新能源行業發展前景與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新能源行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新能源行業發展軌跡及實踐經驗,對新能源行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT