預見2019:《2019年中國體育彩票產業全景圖譜》(附市場規模、產業結構、競爭格局)

產業全景

傳統的彩票產業鏈主要由上中下游布局,上游負責設計、審批和彩種研發,中游負責印刷制造,下游分銷商銷售。彩票銷售渠道主要包括彩票投注站、互聯網、電話和自助支付終端四種。目前,體育彩票產業下游銷售環節的分成最多,占比達8-12%。

互聯網彩票監管趨嚴

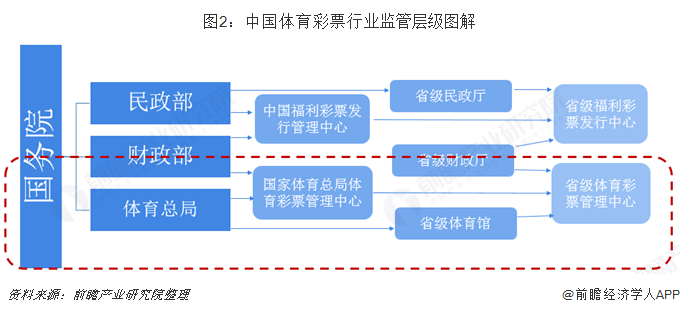

就監管體制而言,我國彩票業的監管體制由國務院、財政部、民政部及國家體育總局構成,三者共同擔負監管彩票業并保證其健康運行的職責。國務院行使彩票的發行審批權,并確定每年的發行額度;財政部在國務院的授權下制定政策、管理市場和監督發行,而地方各級財政部門則負責維護本地區彩票市場正常秩序并管理彩票資金。民政部和國家體育總局分別是福利彩票和體育彩票發行的行政業務主管部門,依法負責本部門彩票發行和銷售的統一管理。

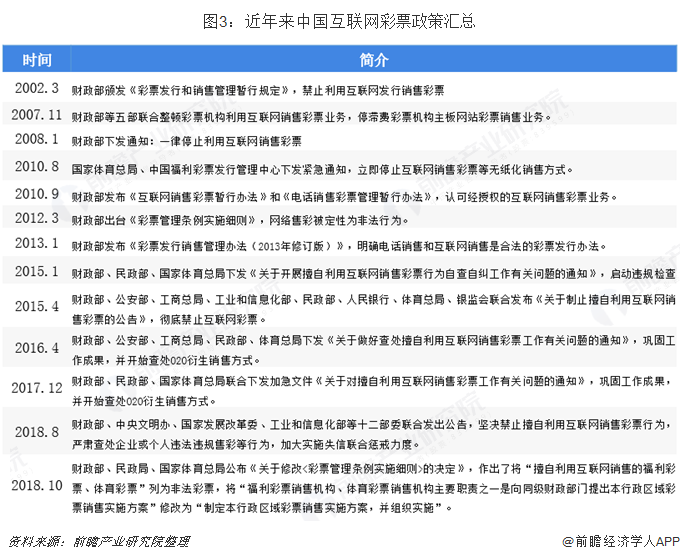

近些年,政府部門曾先后對彩票行業亂象進行過五次整頓。而互聯網彩票一直被禁止的原因,主要是由于產業涉及利益分配、監管漏洞、防沉迷、反洗錢等問題。在2018年世界杯開始不久,6月22日,財政部就在成都召開了全國彩票監督工作座談會,民政、體育、網信、工信等部門以及彩票發行機構參加了會議。會上國家相關部門就如何開展擅自利用互聯網銷售彩票查處工作進行了部署,并對如何處理四川、北京、上海等地涉嫌違法違規銷售互聯網彩票的網站提出意見建議。

2018年8月21日,國家財政部等12部委聯合刊發的2018年第105號文,再次為互聯網彩票監管加碼。105號文指出:為進一步規范彩票市場秩序,綜合治理擅自利用互聯網銷售彩票行為,推進社會信用體系建設,“堅決禁止擅自利用互聯網銷售彩票行為”,“嚴肅查處企業或個人違法違規網絡售彩等行為”,“并加大實施失信聯合懲戒力度”。

2018年體彩銷售額達2869.16億元

目前,我國彩票銷售額占GDP的比重呈波動上升態勢,在2018年達到0.57%,基本達到發達國家的水平。隨著國家加大對私彩的打擊力度,具有數萬億規模的不合規私彩會部分轉移到合法的彩票市場。參考發達國家博彩業GDP占比的2%-3%數據,保守估計我國體育彩票行業還有翻倍的增長空間。

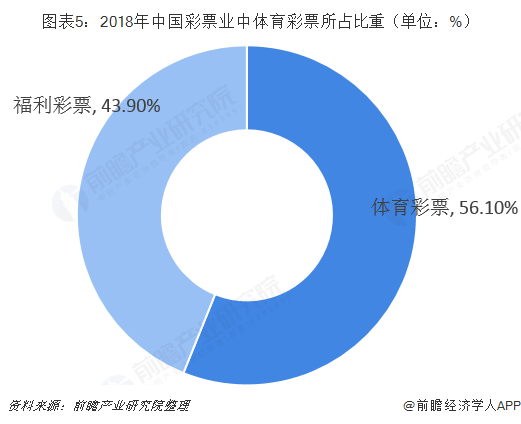

2018年,全國共銷售彩票5114.76億元。其中,福利彩票銷售2245.6億元,所占比重為43.90%;體育彩票銷售2869.16億元,所占比重為56.10%。

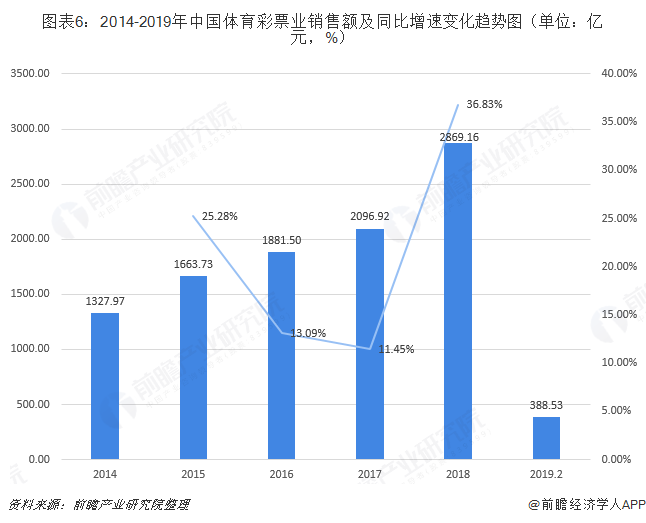

從2014-2018年我國體育彩票銷售總額變化趨勢來看,體育彩票業整體規模增加。2014年中國體育彩票年銷售1327.97億元,至2018年,我國體育彩票累計銷售2869.16億元,其年復合增長率達16.66%。截至2019年2月,我國體育彩票業銷售額為388.53億元。

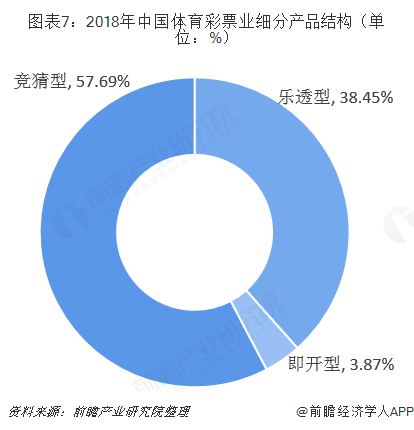

競猜型彩票占比逐漸上升

我國體育彩票的類型主要有樂透型、即開型、競猜型三種。2018年,樂透數字型銷售額占比為38.45%;即開型銷售額占比為3.87%;競猜型銷售額占比為57.69%。整體來看,樂透型、即開型兩種彩票銷售占比呈逐漸下降的趨勢,而競猜型呈逐漸上升的趨勢。

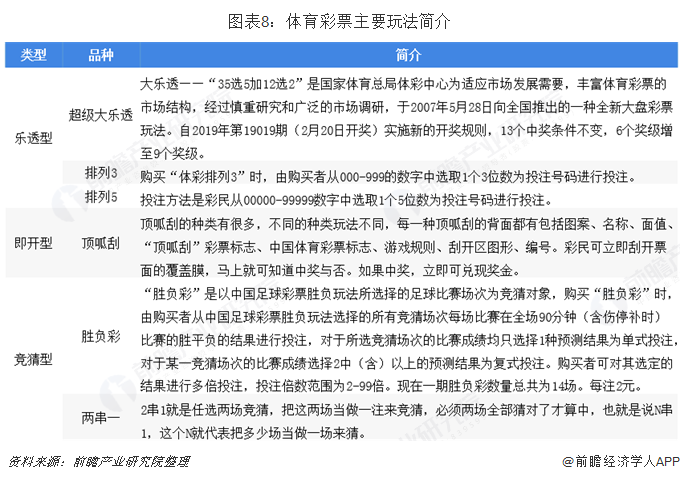

目前,樂透型競猜的主要玩法有三種,即超級大樂透、排列3、排列5;即開型的主要玩法有頂呱刮;競猜型有勝負彩和兩串一。

市場競爭格局穩定

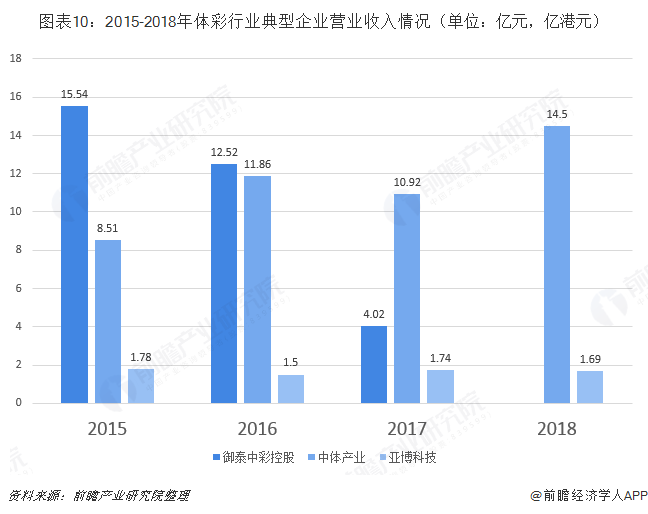

在體育彩票行業,由于其交易系統全國統一,各家公司只銷售終端設備,且由于后續系統維護等原因,體彩終端采購五年進行一次招標,因而市場格局穩定。目前,體彩行業的主要玩家有鴻博股份、中體產業、御泰中彩控股等企業。

整體來看,三家企業近些年的各不相同。其中2015-2017年,御泰中彩控股近些年的經營狀況呈逐漸下滑的趨勢,營收從2015年的15.54億港元下降至2017年的4.02億元,縮水一半不止;而中體產業整體呈現出上升的勢頭;亞博科技則大致穩定在1.5-1.7億元左右。

(注:御泰中彩控股營收單位為億港元,此外御泰中彩控股暫未公布2018全年數據,故無法更至最新!)

體彩銷售額TOP1——江蘇省

據統計,2018年,中國體育彩票銷售額最多的省份是江蘇省,達285.24億元;其次是山東省,銷售額達252.41億元。余下前十省份則分別是廣東、浙江、河南、河北、湖北、福建、湖南、云南。

以上數據來源參考前瞻產業研究院發布的《中國體育彩票業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了體育彩票業的發展環境;體育彩票業發展現狀;體育彩票細分產品市場潛力;重點區域體育彩票業的運營情況;彩民購彩行為調研分析;體育彩票業領先企業經營情...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT