2018年中國聚合支付行業市場前景和發展模式分析【組圖】

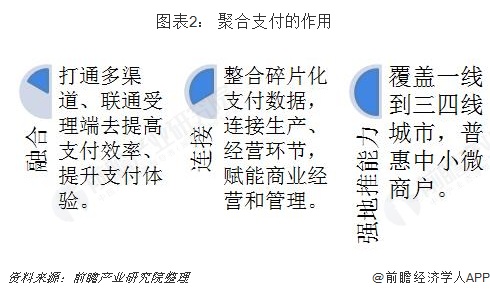

聚合支付正成為提升支付體驗、打通商業閉環、服務實體經濟的“連接器”。聚合支付的加入,改變了傳統移動支付的產業鏈條,一個包括商戶、第三方支付機構、聚合支付、清算機構、銀行、o2o平臺、基礎設施服務商和軟件服務商的多方共贏的移動支付“新生態鏈”開始形成。本文分析了2018年中國聚合支付行業市場前景,并剖析了行業商業模式。

行業市場前景一:移動支付普及,手機支付用戶數達5.83億

伴隨著移動支付的普及,消費者的消費習慣也悄然被改變。越來越多的消費者選擇通過移動客戶端來支付,購買商品和服務,根據中國互聯網絡信息中心(CNNIC)發布的數據:截至2018年末,中國手機網絡支付用戶規模達5.83億, 在手機網民中的使用比例由70.0%提升至71.4%。

行業市場前景二:聚合支付促進多方共贏的移動支付“新生態鏈”形成

聚合支付正成為提升支付體驗、打通商業閉環、服務實體經濟的“連接器”。聚合支付的加入,改變了傳統移動支付的產業鏈條,一個包括商戶、第三方支付機構、聚合支付、清算機構、銀行、o2o平臺、基礎設施服務商和軟件服務商的多方共贏的移動支付“新生態鏈”開始形成。

行業市場前景三:聚合支付,風口已來

從支付產業的發展趨勢來說,產業從一柜多機(一柜多碼)向一柜一機(一柜一碼)的趨勢發展可謂是大勢所趨,隨著國家監管層對于產業的全方面規范,監管層的有效介入結束了聚合支付行業受“格雷欣法則”約束的怪圈,終結了聚合支付的野蠻生長時代,未來聚合支付的發展將會迎來一個大的合規發展良機。

聚合支付在未來將會向著更加合規、更加健康、更加創新的方向發展,主要的發展趨勢可能會有以下幾個方面:

聚合支付風口已來,合規發展之后將會有著更大的發展機遇。

行業發展模式一:兩大運營模式—平臺租用模式和流量分成模式

聚合支付在2015年左右被引入,在2016年就呈現出了全面開花的趨勢,現在主要形成了兩種模式:平臺租用模式和流量分成模式。

行業發展模式二:兩大商業模式—線上+線下模式

根據服務對象的不同,聚合支付可分為線上模式和線下模式。線上是聚合網絡支付,主要是提供技術接口,將各種支付方式(微信、支付寶等)集成于自己的平臺,主要為電商服務;線下是聚合支付收單,將不同支付方式的收單集于一個二維碼或者一個終端中,主要為實體店服務。如今,聚合支付線上線下融合(O2O)作為一種新興的商業模式,最早應用在團購里,隨著線上線下場景發展的融合度提高,O2O也拓展到配送、預約等多種服務形式,呈現多樣化特征。

更多數據參考前瞻產業研究院發布的《中國聚合支付行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對聚合支付行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來聚合支付行業發展軌跡及實踐經驗,對聚合支付行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT