2018年全球人工智能芯片行業發展概況與市場趨勢 行業藍海引并購熱潮【組圖】

發展歷程幾經波折,我國產業發展處于起步階段

作為人工智能核心的底層硬件AI芯片,其經歷了多次的起伏和波折:2007年以前,全球AI芯片產業一直沒有發展成為成熟的產業;同時由于當時算法、數據量等因素,這個階段AI芯片并沒有特別強烈的市場需求,通用的CPU芯片即可滿足;進入2010年,云計算技術被廣泛推廣,人工智能的研究人員可以通過云計算借助大量CPU和GPU進行混合運算,進一步推進了AI芯片的深入應用,從而催生了各類AI芯片的研發與應用;進入2015年后,GPU性能功耗比不高的特點使其在工作適用場合受到多種限制,業界開始研發針對人工智能的專用芯片,AI芯片在計算效率、能耗比等性能上得到進一步提升。

目前,我國的人工智能芯片行業發展尚處于起步階段。長期以來,中國在CPU、GPU、DSP處理器設計上一直處于追趕地位,絕大部分芯片設計企業依靠國外的IP核設計芯片,在自主創新上受到了極大的限制。然而,人工智能的興起,無疑為中國在處理器領域實現彎道超車提供了絕佳的機遇。

由于我國特殊的環境和市場,國內AI芯片的發展目前呈現出百花齊放、百家爭鳴的態度,AI芯片的應用領域也遍布股票交易、金融、安防、早教機器人以及無人駕駛等眾多領域,催生了大量的AI芯片創業公司,如地平線、中星微電子、中科寒武紀等。盡管如此,國內公司卻并未如國外大公司一樣形成市場規模,反而出現各自為政的發展現狀。除了新興創業公司,國內研究機構如北京大學、清華大學、中國科學院等在AI芯片領域都有深入研究。

移動端市場日趨飽和,行業藍海引并購熱潮

以智能手機為代表的全球移動端市場日趨飽和,而人工智能芯片作為半導體領域最值得投資的標的之一,從需求端看存在物聯網、云計算和人工智能的巨大市場,從供給端看專用芯片的興起提供了彎道超車的可能性,因此包括英特爾、高通在內的各路芯片巨頭將物聯網和人工智能視其為又一戰略機遇,并且眾多初創公司也如雨后春筍般橫空出世,幾乎都從事芯片設計,其中多數企業瞄準某些細分領域并從定制芯片起步,吸引了大量的天使投資和風險投資。盡管態勢尚不明朗,但少數獨角獸已經嶄露頭角。

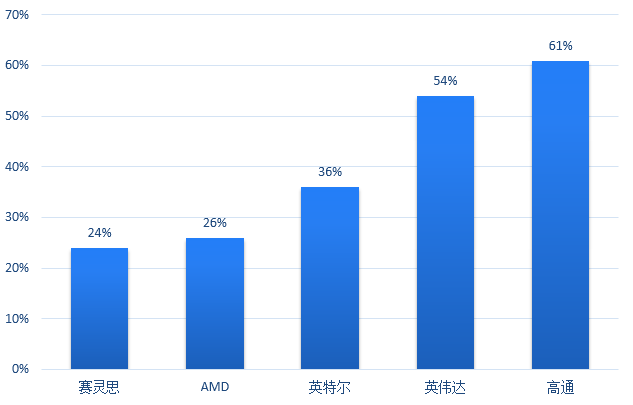

中美貿易沖突波及人工智能芯片市場,國產化替代迫在眉睫

2018年11月,美國商務部就AI芯片等新興技術的出口管制措施公開征集意見。這種出口管制并非首次,2015年美國商務部就禁止向中國超級計算機實驗室出口芯片。半導體是美國第四大出口行業,超過80%的美國半導體公司營收來自海外客戶,2017年美國半導體出口額440億美元并繼續在該領域保持貿易順差。高通、英偉達等公司的營收有相當部分來自中國合作伙伴和中國市場,見圖30。由于AI芯片覆蓋范圍廣泛,升級后的管制措施將對美國半導體企業和貿易順差帶來負面影響,正如中國的“天河-1A”超級計算機曾使用了7168個英偉達GPU,但在美國禁令后中方超級計算機改用國產芯片,導致英偉達失去該業務合作機會。中國無疑將短期承壓,但國產化替代卻迎來了機遇。

行業兩大問題亟待解決,四大技術趨勢凸顯

目前,主流人工智能芯片主要利用MAC加速陣列對CNN(卷積神經網絡)中最主要的卷積運算的加速。而隨著這一代人工芯片的不斷被重復利用,一些問題漸漸暴露出來:第一是深度學習計算所需數據量巨大,造成內存帶寬成為整個系統的瓶頸,即所謂“記憶墻”問題;第二個問題與第一個問題相關,內存大量訪問和MAC陣列的大量運算,造成人工智能芯片整個功耗的增加。因此這兩個連鎖問題的出現將會給行業技術領域帶來新的發展趨勢,詳細趨勢見下圖所示:

以上數據來源于前瞻產業研究院發布的《中國人工智能芯片行業戰略規劃和企業戰略咨詢報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告第一篇為現狀篇:第1章分析了人工智能芯片行業的發展現狀;第2章分析了行業面臨的新形勢;第3章分析了現有企業競爭態勢及策略;第二篇為人工智能芯片行業短期發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT