預見2019:《2019年中國K12教育產業全景圖譜》(附產業布局、市場規模、投資前景等)

在中國,K12教育指小學6年、初中3年和高中3年共計12年的基礎教育。根據發展時間,K12教育行業發展歷程大致經歷了需求持續增長時期、爆發性增長時期以及成熟發展時期三階段。那么,目前中國K12教育行業的具體發展現狀、競爭格局和投資前景及趨勢如何?

中國K12教育覆蓋小學6年、初中3年和高中3年的基礎教育階段

K12,全稱kindergarten through 12 grade。主要被美國、加拿大等北美國家采用,是指從幼兒園(Kindergarten,通常5-6歲)到十二年級(grade12,通常17-18歲),這兩個年級是美國、澳大利亞、英國、加拿大等免費教育頭尾的兩個年級,此外也可用作對基礎教育階段的通稱。

在中國,K12教育指小學6年、初中3年和高中3年共計12年的基礎教育,涵蓋課外輔導、培訓以及學校信息化。K12教育培訓形式,可分為民辦教育、線下教育和在線教育。

中國K12教育產業鏈企業眾多,分為線上、線下輔導和教育信息化

在整個K12課外輔導產業鏈中,線上輔導機構主要以內容、平臺、工具、家教O2O等模式存在,分門別類、公司眾多,但規模都不大,主要以“基礎產品免費、增值服務收費”的創業商業模式的特點與趨勢為主,創業公司普遍處于盈利模式探索階段,行業未來的整合性和爆發性會比較大。

線下輔導培訓機構雖然也比較分散、參差不齊,但線下機構的差距已經拉得很大,品牌效應已經顯現,行業未來的核心競爭力在于品牌和完善的教研體系,優質教育內容及核心教師資源將成為龍頭們跑馬圈地的殺手锏。

無論是線上還是線下,都屬于2C端市場,線上面臨用戶獲取成本高和粘性低的問題,而線下將面臨教師資源不穩定,擴張對管理等綜合能力提出更高的要求。

教育信息化主要是2B端,受益于C端需求的提升,但需要與技術更好地融合,同時受益于教育內容消費的升級,從而提供更好更快的教育產品。

中國K12教育行業歷經需求持續增長時期、爆發性增長時期和成熟發展時期三階段

根據時間發展,K12教育行業發展歷程大致可以分為三個階段:需求持續增長時期、爆發性增長時期和成熟發展時期。

(一)需求持續增長時期(1991–2006年)

從1991年至2006年,人均國內生產總值從500美元增長至2000美元。由于人均可支配收入的增長,人們有更多的資源可分配到更高層次的需求,文化、教育便是其一。在這一時期,民營教育機構由4000家,增長12倍至5萬家。

在1999/2000年以前,高考還是全國統一的。其中有一批“明星高中”由于在頂尖大學的錄取率獨占鰲頭而名聲在外,其中部分“名師”發掘課外培訓的市場,在課余時間成立了培訓、輔導工作室。

(二)爆發性增長時間(2006–2008年)

2006-2008年,人均國內生產總值從2000美元增長75%至3500美元,我國文化、教育消費支出飛速提高,直接促使民營教育機構數量由5萬家翻3倍至18.2萬家。也是這個時候,早期的風投終于出手,迎來了民營教育行業第一波風險投資潮。根據China Venture數據,2006至2007年,風投對民營教育機構完成26筆投資,完成投資次數及融資總額分別占2000–2007年8年間的72%和74%。

除此之外,在此期間教育部禁止公立學校以及公立學校老師從事課外培訓,直接導致市場上“名校”、“名師”的供給面急劇萎縮。課外輔導供給面收縮,而需求卻快速增長,部分從業者(如北京各大知名的K12培訓品牌創始團隊)就想盡辦法組織一切可利用的資源,拉大量從“名校”退休的“前名師”以及從“名校”出來的畢業生入伙,直接催生了2010-2012年前后上市的幾家知名K12培訓機構。

(三)成熟發展時期(2008年至今)

經過將近20年的發展,整個民營教育行業逐步發展成熟,市場上的投資方看到市場格局已成,從而變得更為理性,投資不再瘋狂。由于市場上的熱錢不再,消費者及用戶更為注重品牌、規模以及服務質量,民營教育機構由2008年的18.2萬家萎縮至14.1萬家。

中國K12學生存量大,課外培訓作為課堂學習的補充市場需求強烈

K12學生存量大,經歷了2013年以前的下降后,又重新呈現增長態勢,教育人群數量和優質資源缺口催生了龐大的課外培訓市場需求。據教育部數據,2018年,全國普通小學在校生10339.25萬人,比上年增長2.43%。全國初中在校生4652.59萬人,比上年增長4.74%。全國普通高中在校生2375.37萬人,比上年增長0.03%。

整體看來,中國各級教育普及水平不斷提高,國民受教育機會進一步擴大。2018年,小學學齡兒童凈入學率99.95%,比上年提高0.04個百分點;初中階段毛入學率100.9%,比上年下降2.6個百分點;高中階段毛入學率88.8%,比上年提高0.5個百分點。

按照國際通常的說法,高等教育毛入學率15%以下叫精英化階段,15%-50%叫大眾化階段,毛入學率50%以上叫普及化階段。

2018年,高等教育毛入學率48.1%,比上年提高2.4個百分點。據專家預計,2019年中國高等教育毛入學率就將越過50%這一關鍵節點,提前達成教育部提出的2020年達到50%的目標,從此實現高等教育大眾化到普及化的歷史性“轉段”。

而現階段我國一流大學的錄取率約為 7-8%。211 重點大學的入學率約為 5%,985 重點大學的錄取率僅為 2%。當中國即將進入高等教育普及化階段時,進入名校是成為社會精英的必備條件,大學生身份的淡化,代表著從學歷社會走向能力社會,在K12階段的課外補充教育質量尤為重要。

由于多方原因推動需求增長,中國K12教育行業規模逐漸擴大

盡管我國公立教育規模大,能夠滿足大范圍人群的教育需求,卻無法滿足家庭多層次的教育需求,尤其在素質教育和藝術方面。尤其是我國K12學生群體十分龐大,隨著二胎政策的放開,新生兒人口將為K12教育持續輸出新的用戶,而家庭年均教育消費支出的逐年增長,也為K12教育行業市場規模的增長奠定了基礎。此外,各類法律規章的出臺和修訂對K12教育市場亦起到了政策支持的作用。據前瞻估算,2018年中國K12教育行業市場規模突破5000億元。

中國K12教育行業企業市場集中度較低,行業格局較為分散

從企業數量分布來看,我國K12課外教育行業的生態結構呈金字塔型:新東方、好未來雙巨頭居于金字塔最頂尖,其余全國性、區域性的龍頭居于其后,共同構成金字塔的上部;中間部分是數量眾多的中小機構;底部則是龐大的個體老師、工作室等,約占70%以上。整體來看,我國K12教育行業的市場集中度仍較低,行業格局分散。

從營業收入來看,由于K12教育市場太大,年紀和科目細分較多,各地教材和考試不盡相同,K12教育培訓機構屬性多樣,因此競爭格局極為分散,不同類型培訓機構的營業收入差別巨大,全國K12培訓機構年營業額超過1000萬元的不超過1000家,年營業額超過5000萬元的不超過100家。

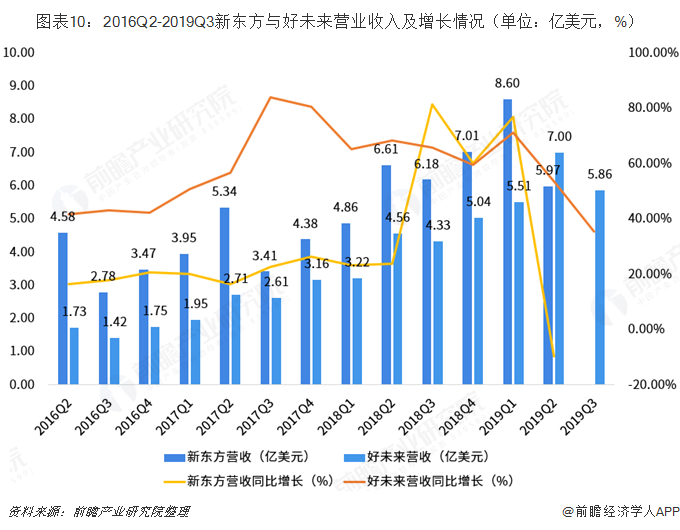

新東方和好未來均為中國K12教育行業龍頭企業,從2016Q2-2019Q3的營收來看,好未來的業績處于穩定增長的狀態。對比而言,新東方業績波動較大。2018年8月國務院辦公廳發布《國務院辦公廳關于規范校外培訓機構發展的意見》,規定校外培訓機構必須嚴格執行國家關于財務與資產管理的規定,收費時段與教學安排應協調一致,不得一次性收取時間跨度超過3個月的費用。新東方K12校外培訓的課程長度很多是超過3個月的,受政策影響,新東方2019Q2營收同比增速不及預期。

整體來看,在2018年“瘋狂黃莊”整治之后,中小機構受到巨大打擊,新東方和好未來依然保持較高的增速,一定程度上反映了兩家教育行業巨頭抗風險能力較強。

中國K12教育行業歷經幾年資本推動,邁進成熟的資本化新階段

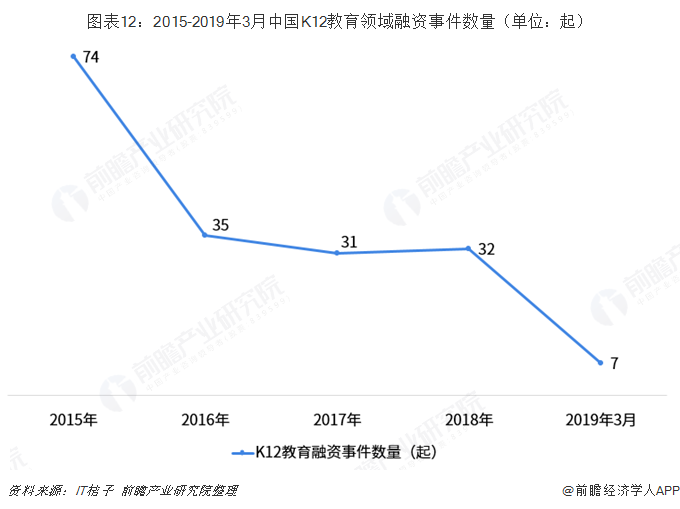

目前看來,K12已經成為教育行業的投融資重心。從近年中國K12教育領域的融資情況來看,2015-2019年3月28日,K12教育行業以天使輪和A輪階段的融資為主,融資數量達到179起,投資者偏向于投資起步階段的公司。2015年投融資案例數達到高峰,市場在2016年開始趨于理性,2018年K12教育領域融資事件數量為32起,另外2018年3月尚德機構成功在美股上市,7月新東方在線、滬江教育科技向港股遞交聆訊材料,9月流利說成功登陸美股市場。這說明,中國K12教育行業發展經過幾年資本的推動,商業模式的市場驗證后,正式邁進成熟的資本化新階段。

中國K12線下培訓市場仍有發展空間,在線教育是重點發展領域

總體看來,中國的中小學課外輔導教育市場容量巨大,在該方面的布局將加速企業的競爭能力和發展水平,有助于企業的持續高速增長。投資者在細分市場和區域市場、產品體系、市場布局和教研水平等方面都應當深入分析,把握市場發展動態。

以上數據來源參考前瞻產業研究院發布的《中國K12教育行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對K12教育行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來K12教育行業發展軌跡及實踐經驗,對K12教育行業未來的...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT