2018年家具行業市場產業鏈現狀與發展趨勢 下游零售消費比重逐漸上升【組圖】

我國家具行業已有多年的歷史,已經形成了較為成熟的產業鏈。家具行業的產業鏈可以分為上游原材料供應,中游家具制造行業,下游產品分銷渠道以及消費。上游原材料供應企業數量眾多,良好的上游原材料供應能力為我國家具行業的發展打下了堅實的基礎。中游家具行業企業數量較多的情況下,家具行業集中度也偏低。下游主要可以分為零售消費和批發消費,零售消費比重逐漸上升,未來連鎖賣場是零售消費的主要模式。

家具行業產業鏈簡介

我國家具行業已有多年的歷史,已經形成了較為成熟的產業鏈。家具行業的產業鏈可以分為上游原材料供應,中游家具制造行業,下游產品分銷渠道以及消費。上游原材料供應主要包括木材加工、陶瓷材料、金屬材料和塑料材料等;中游家具制造行業根據家具材質的不同可以分為木材家具制造、金屬家具制造、藤竹家具制造、塑料家具制造以及其他家具制造;下游分銷渠道可以根據目標客戶的不同分為零售渠道和批發渠道,零售渠道包括家具商場、傳統交易市場、線上零售以及其他零售模式。

上游:原材料供應充足,價格較為穩定

家具行業的上游原材料供應企業數量眾多,原材料供應較為充足,原材料價格比較穩定,波動幅度不大,上游競爭較為激烈,因此家具行業有較為充足的議價能力,可以極大程度上降低企業生產成本,良好的上游原材料供應能力為我國家具行業的發展打下了堅實的基礎。

中游:企業數量較多,行業集中度偏低

家具制造業屬于勞動密集型產業,加上原材料供給充足,價格穩定,技術壁壘較低等因素,企業進入或退出行業均較為容易。2018年,我國家具制造企業多達3萬余家,家具品牌超過萬個,規模以上企業數量為6300家,較上年增長5.0%,企業數量不斷增加。在家具行業企業數量較多的情況下,家具行業集中度也偏低,2018年家具行業集中度CR10僅6.1%,龍頭企業歐派家居市場份額僅1.3%,其余領先企業市場份額均不足1%。

在眾多家具制造企業當中,木質家具企業和金屬家具企業占據了絕大多數,2018年,木質家具企業數量為4073家,占全部家具制造企業數量的64.65%;金屬家具制造企業數量為1126家,占全部家具制造企業數量的17.87%。

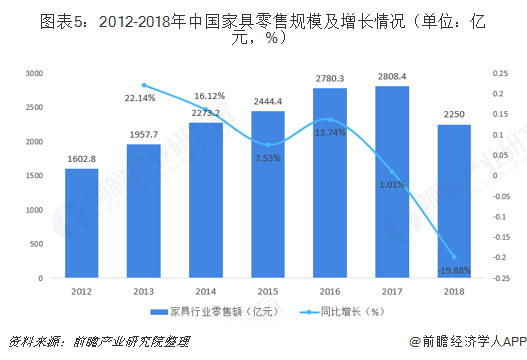

下游:零售規模逐漸增長,非連鎖家具賣場占據主流

家具消費根據消費方式的不同可以分為零售消費和批發消費。零售消費主要包括家庭及個人為滿足自身需求而購買的家居裝飾及家具產品;批發消費包括房地產開發商的統一采購及承包商的批量采購。目前,家具零售消費的規模整體呈增長趨勢,2017年達到峰值,零售消費規模為2808.4億元,2018零售消費規模出現下降,僅為2250億元,同比下降19.88%,但是占家具消費的比重卻有所增加,2018年零售消費占家具消費的比重為32.09%,較上年提升1.08個百分點。

按照不同零售渠道劃分,家具零售可分為連鎖賣場、非連鎖賣場、在線零售和其他渠道。其中連鎖家居裝飾及家具商場提供專業的一站式購物服務及全面的產品組合,不僅擁有較高的品牌聲譽,而且具有較高的資本投資及經營管理能力,是未來家具零售的主要模式。2018年,非連鎖交易商場所占比重最大,達到37.39%;其次為連鎖家具商場,比重為23.22%;在線零售份額也有所增長,達到了7.21%。

更多數據參考前瞻產業研究院發布的《中國家具行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對家具行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來家具行業發展軌跡及實踐經驗,對家具行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT