2018年中美獨角獸差異行業分析——化妝品:中國自主品牌建設還需加強

通過對比中美獨角獸差異行業,前瞻產業研究院發現,2018年美國出現一家化妝品品牌獨角獸,而在該領域,中國則處于空白。透過現象,前瞻分析了背后的四大原因。

前瞻產業研究院通過對比中美獨角獸差異行業發現,在若干新興領域和傳統領域,美國都出現了獨角獸企業,國內則處于空白,化妝品行業就是其中之一。

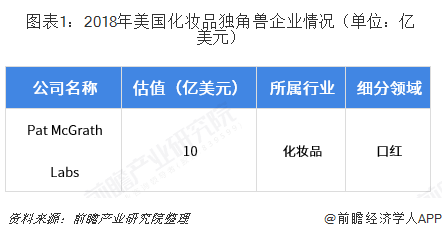

2018年,美國彩妝品牌Pat McGrath Labs獲得了法國投資公司Eurazeo旗下消費品投資部門(Eurazeo Brands)6000萬美元的少數股權投資,估值達到10億美金,成為美國第一家主營產品為口紅的獨角獸;而中國暫未出現美妝獨角獸。

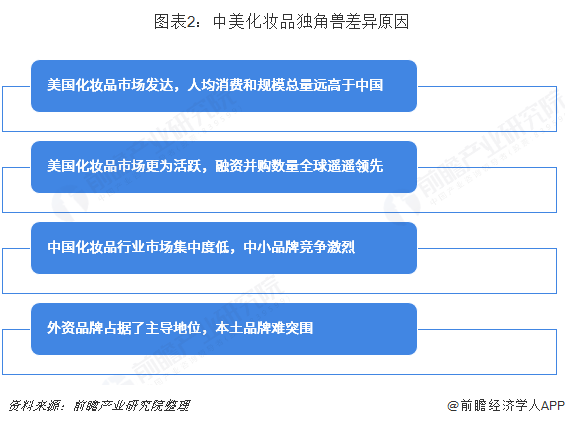

究其原因,前瞻認為主要有以下幾點:第一,美國化妝品市場發達,人均消費和規模總量遠高于中國,成熟的市場為獨角獸孕育提供良好的溫床;第二,美國化妝品市場更為活躍,融資并購數量全球遙遙領先,而資金扶持對于獨角獸的成長至關重要;第三,中國化妝品行業市場集中度低,中小品牌集中在低端市場上,競爭激烈,難成獨角獸;第四,高端市場上,外資品牌占據了主導地位,我國自主品牌市場率低,難以突圍。

美國市場發達,成熟市場是孕育獨角獸的搖籃

數據顯示,2017年美國化妝品市場份額為861億美元,占全球比重18.5%,位居首位;中國緊隨其后,市場份額為535億美元,占全球比重11.5%。

此外,從人均消費水平上看,美國人均消費金額達到264美元,是中國的近7倍。無論從規模總量上,還是人均消費上,美國都遠勝于14億人口的中國。成熟的市場無疑為獨立化妝品品牌崛起提供養分,美國發達市場是孕育獨角獸的良好搖籃。

美國市場活躍,投資并購數遙遙領先

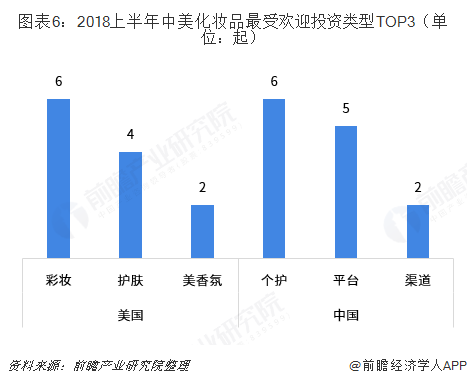

資本的扶持對獨角獸的成長起到至關重要的作用,而美國的化妝品市場恰恰十分活躍。根據數據,2018年上半年,美國化妝品行業共發生企業投資并購事件32起,遙遙領先其它國家;而中國融資并購事件為25起,略遜一籌。

從投資熱門領域來看,美國投資者關注創業5年內的企業中品牌商更多,融資筆數前3均為品牌商,其中彩妝品類最吃香;而中國投資者更為看重互聯網平臺和渠道,對小型創業品牌投資意愿較弱。

中國市場集中度不高,獨角獸難成

從品牌集中度來看,盡管近年來,美國市場受美妝意識轉變及社交平臺話語權提升的影響,消費者不再局限于優質國際大品牌,小而美的獨立品牌獲得發展機遇,迅速進入市場,導致美國化妝品行業整體集中度有小幅下降,但仍遠高于中國品牌集中度。2017年美國化妝品市場CR5和CR10分別為42.3%和57.6%,分別高出中國15個百分點和19個百分點。可見,中國化妝品市場品牌集中度不高,中小品牌集中在中低端市場,競爭激烈,在這樣的背景下,我國化妝品獨角獸自然難成。

外資品牌把控市場,我國自有品牌難突圍

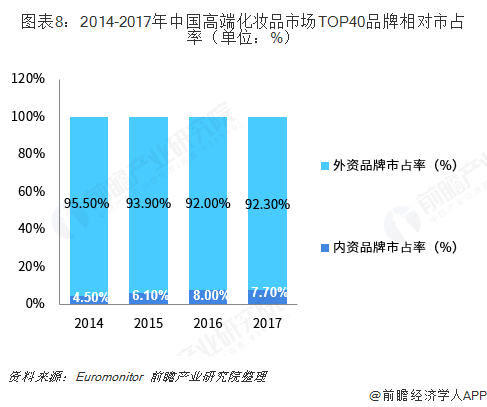

而在高端市場上,美英等外資品牌發展歷史悠久,品牌效應強;同時具備強大的研發實力,加之天然供應鏈和渠道鋪設優勢,牢牢把控著市場,這導致我國本土品牌建設落后,難以突圍。根據Euromonitor數據,2017年我國高端化妝品TOP40品牌中,只有無限極、環亞科技、昆明沃霖、拉芳集團等四家內資企業,其余均為外資企業,且這4家企業在高端市場的市占率只有7.7%,而外資企業市占率高達92.3%,差距懸殊。

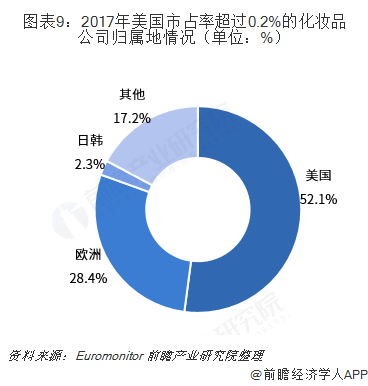

與之相對,美國市場上,本土品牌占據主導。根據Euromonitor數據,2017年在美國化妝品市場上,市占率大于0.2%的公司數量共62家,其中美國本土公司占52.1%,歐洲公司占28.4%。而市占率前10的公司中海外公司僅占4家(歐萊雅、聯合利華、LVMH、科蒂集團);前20公司中海外公司只有7家。可見相較于美國,中國化妝品自主品牌建設還有很長的路要走。

以上數據來源參考前瞻產業研究院發布的《2018年中美獨角獸研究報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對化妝品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來化妝品行業發展軌跡及實踐經驗,對化妝品行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT