2018年全球供應鏈金融行業發展概況與市場前景分析 產品受市場追捧【組圖】

供應鏈金融產品受市場追捧

供應鏈金融的產生具有深刻的社會背景,是全球化經濟發展的必然產物。隨著20世紀80年代興起的企業全球化擴張,許多大型企業為了尋求勞動力成本及原材料成本的最小化,紛紛進行全球性的企業外包,這就需要對全球性的企業網絡進行管理,供應鏈的概念應運而生。

但是到20世紀末,全球性外包活動導致的運輸成本高、時間長,部分節點帶來的資金流瓶頸等問題抵消了全球化帶來的低成本效益,因此各個企業開始尋求最佳的財務供應鏈管理模式,供應鏈金融隨之興起。

供應鏈金融是指在對供應鏈內部的交易結構進行分析的基礎上,運用自償性貿易融資的信貸模型,并引入核心企業、物流監管公司、資金流導引工具等新的風險控制變量,對供應鏈的不同節點提供封閉的授信支持及其他結算、理財等綜合金融服務。與產業金融、物流金融有相似的地方,但也有很大區別。

供應鏈金融發展的驅動因素主要包括產業鏈的變化、競爭方式的轉變、金融服務的變革等,其最初形式是反向保理。

反向保理實際上是一種由買方承諾付款的保理,從關注賣方訂單和賬單轉為關注買方對應付賬的確認。這樣可直接了解應收賬債務人資信,克服信息不對稱。由于其中買方信用級別通常高于供應商的級別,加上買方主動參與信息透明,這可為中小供應商信用增級。

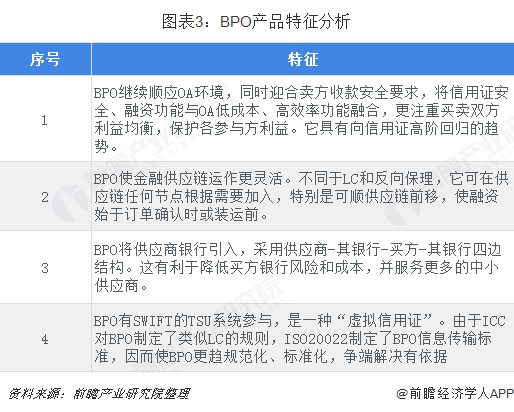

反向保理主要是在供應鏈各環節之間搭建融資框架的程序創新,其進一步發展則是在該框架中從事更多產品創新,銀行付款責任(BPO)正是這種創新產品。BPO是一家銀行在貿易雙方預先確定的條件滿足后,對另一家銀行不可撤銷的支付承諾,具有特征如下圖所示。

總得來說,供應鏈金融起初主要被公司用作應對財務困境的手段。隨著該模式優越性的體現,越來越多的公司將之作為供應鏈、物流及流動性主動管理的戰略方法,各大銀行則相繼推動相關產品。

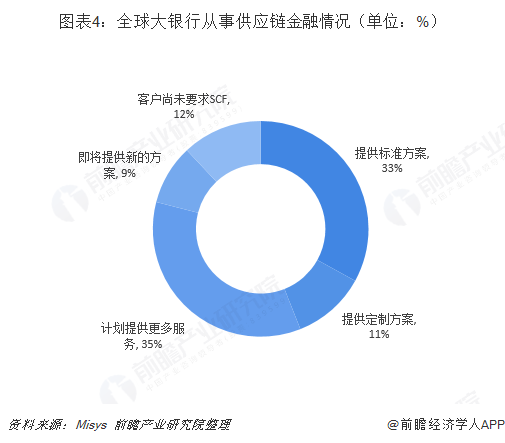

目前,全球近88%的大銀行均有開展供應鏈金融業務,具體包括花旗、美洲、大通、富國、德意志、桑坦德、匯豐、渣打、聯合信貸、紐約梅隆等。不過銀行間在服務方面差異較大,33%提供標準方案,11%提供定制方案。

從產品來看,反向保理雖仍是主要產品,但主要大銀行已提供供應商、經銷商融資,涵蓋從裝運前到經銷的雙向服務。

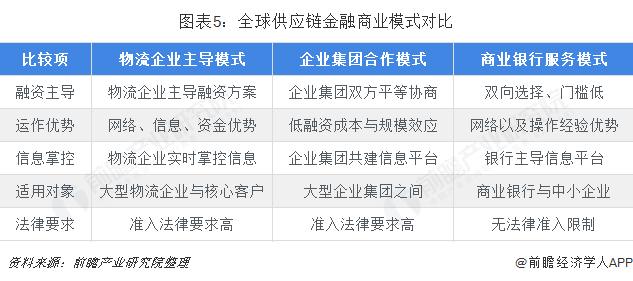

從商業模式看,全球供應鏈金融商業模式主要有三種,即物流企業主導模式、企業集團合作模式、商業銀行服務模式。物流企業主導模式是物流企業在精確控制抵押物的基礎上做出為出資人提供的融資服務,同時獲得物流服務收入與金融服務收益的模式;企業集團合作模式是一方為促進銷量而為對手集團提供融資租賃的融資服務,以增加訂單收入與金融服務收入的模式;商業銀行服務模式是商業銀行以中小企業真實貿易為抵押,以開發中小企業客戶和拓展金融服務業務的模式。

全球供應鏈金融行業前景廣闊

受世界經濟復蘇明顯放緩影響,全球企業應收賬款規模持續上升,回收周期不斷延長,應收賬款拖欠和壞賬風險明顯加大,企業周轉資金緊張狀況進一步加劇。假如用這些應收賬款當作銀行貸款的潛在抵押品加以充分利用,可以預見未來全球供應鏈金融發展市場潛力巨大。

與此同時,供應鏈金融未來的發展將伴隨著互聯網和IT技術的發展,即呈現更加開放化、可視化、透明化、自動化、信息共享化趨勢,這對于供應鏈金融產品創新將起到顯著推動作用。而供應鏈金融領域不斷開拓創新金融產品,全球供應鏈金融行業也將隨之進一步發展,未來前景廣闊。

以上數據及分析均來自于前瞻產業研究院《中國供應鏈金融市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對供應鏈金融行業行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來供應鏈金融行業行業發展軌跡及實踐經驗,對供應...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT