2018年汽車零部件制造行業細分產品發展現狀與市場競爭格局分析 汽車玻璃市場集中度高【組圖】

汽車電子發展空間大

汽車零部件作為汽車工業的基礎,是支撐汽車工業持續健康發展的必要因素。按零部件性質分類,汽車零部件產品大體可分為發動機系統、動力系統、傳動系統、懸掛系統、制動系統、電氣系統、車身系統及其他(一般用品、裝載工具等),具體產品包括發動機、濾清器、散熱器、變速箱、離合器、汽車電子、汽車輪轂、車載導航、汽車空調、汽車輪胎、汽車座椅、安全氣囊、汽車玻璃等。

下面以發動機、汽車電子、汽車玻璃為例,來分析當前汽車零部件制造行業細分產品的發展情況。

發動機是為汽車提供動力的裝置,是汽車的心臟,決定著汽車的動力性、經濟性、穩定性和環保性。近年來隨著汽車工業的快速發展,發動機取得了長足進步,各種新技術、新材料和新工藝不斷出現,電子燃油噴射、多氣門、增壓、排氣催化轉換、廢氣再循環等設計工藝得到廣泛應用。

同時,汽車發動機產量也呈現逐年增長趨勢。據汽車工業協會數據,2017年,我國汽車發動機產量達到2629.9萬臺,較2016年同比增長4.5%;2018年上半年,我國汽車發動機產量為1250.7萬臺,同比增速有所放緩。

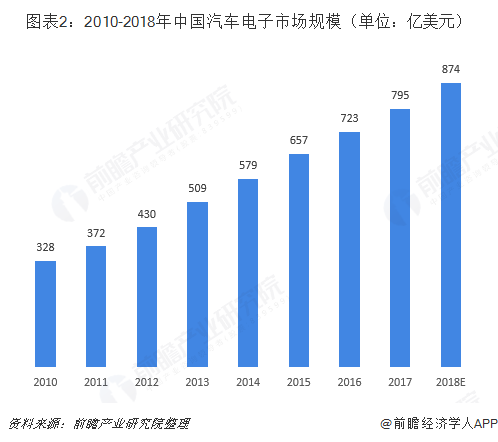

汽車電子是車體汽車電子控制裝置和車載汽車電子控制裝置的總稱,主要作用是提高汽車的安全性、舒適性、經濟性和娛樂性。作為汽車零部件的一個重要組成部分,伴隨著中國汽車零部件行業的成長,汽車電子市場逐漸發展壯大。

2017年,我國汽車電子市場規模達到795億美元,預計2018年將突破870億美元。此外,國內汽車電子市場目前還主要依賴于前裝市場,隨著國內汽車保有量的不斷提升,車載汽車電子的發展空間還很大。

汽車玻璃是汽車車身附件中必不可少的,主要起到防護作用,按所在位置分為前擋風玻璃、側窗玻璃、后擋風玻璃和天窗玻璃。汽車玻璃市場需求來自兩大塊:一是OEM市場,主要是給當年新車配套;另一部分是AM市場,主要是售后維修。

近年來,由于原材料價格上漲、市場需求放緩以及政策經濟環境帶來負面影響,汽車玻璃市場整體發展并不樂觀。2011-2017年,汽車玻璃市場銷售收入增長乏力。2017年,我國汽車玻璃行業銷售收入約為214.26億元,不及2011年的218.19億元。

汽車玻璃市場集中度高

仍以發動機、汽車電子、汽車玻璃為例,來看汽車零部件制造行業細分產品市場競爭情況。首先來看汽車發動機市場,2018年前三季度,中汽協統計到的有發動機銷量的企業有52家,年銷量累計達到10萬臺以上的企業有32家。其中,上汽通用、一汽大眾、浙江吉利和上海大眾4家全年銷量均在100萬臺以上,4家企業合計完成511.6萬臺,占行業全年總銷量的58.67%。

我國汽車電子市場競爭比較激烈,基本形成了以上海為中心的長三角區域、以廣州為中心的珠三角區域、長春及天津環渤海區域、以重慶和武漢為中心的中西部區域等四大汽車電子產業集群。其中,長三角占比最大,約為60%;珠三角其次,占到25%;長春及天津環渤海占到8%,中西部占7%。

汽車玻璃市場集中度高,呈現寡頭壟斷結構。其中,福耀玻璃、信義玻璃是龍頭企業,兩者汽車玻璃業務收入之和占整個汽車玻璃行業70%以上市場份額。此外,上海耀華皮爾金頓玻璃股份有限公司、中福瑞達有限公司和洛陽北方玻璃技術股份有限公司市場份額也比較高。

以上數據及分析來源參考前瞻產業研究院發布的《中國汽車零部件制造行業深度市場調研與投資前景預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車零部件行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來汽車零部件行業發展軌跡及實踐經驗,對汽車零部件行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT