2018年中國湖畔大學學員所在行業解讀之——本地生活:外賣市場增速趨緩,到家業務前景廣闊

4名學員來自本地生活行業,餓了么競爭實力強大

截至目前,湖畔大學共有4名學員來自本地生活行業,其中,姚勁波創立的58同城已成功在美上市,公司規模龐大,年營收已過百億,是國內信息資訊領先平臺;而由58同城投資打造的58到家則主要經營家政(保姆月嫂等)、速運、麗人(美容美甲等)互聯網到家業務,58到家CEO陳小華同時也是58同城的首席戰略官,兩家公司有著密切聯系。而“雕爺”孟醒創辦的AFU精油發展勢頭大好,現已成為國內精油領導品牌;而與此同時,由孟醒打造的提供美甲師上門服務的河貍家發展卻不及預期,創立至今一直未實現盈利,外界傳聞現已瀕臨倒閉。

而這4位學員中,最受關注的莫過于餓了么的創始人張旭豪。成立于2010年的餓了么,先后獲得了金沙江創投、經緯中國、紅杉資本、中信產業基金等知名獨立專業的風投機構的投資;同時,還被騰訊、京東、阿里巴巴等國內互聯網巨頭公司多次加持。在資本的推動下,餓了么迅速“圈地”,占據龐大的用戶基礎,目前已是國內餐飲外賣市場的龍頭老大。

從中國在線訂餐市場競爭格局來看,市場已基本呈現美團和餓了么雙寡頭爭霸格局。2018年初,美團外賣、餓了么以及餓了么星選的市場份額分別是63.3%、29.1%和6.2%。2018年第2季度起,餓了么借力阿里新零售生態資源,生活超市、醫藥等非餐飲品類的訂單猛增,2018年餓了么的活躍用戶超越美團外賣,達到6529.9萬人,反超美團位居第一。此外,2018年10月12日,餓了么與口碑宣布合并,共同組建國內領先的本地生活服務平臺,有望進一步強化餓了么的競爭優勢。

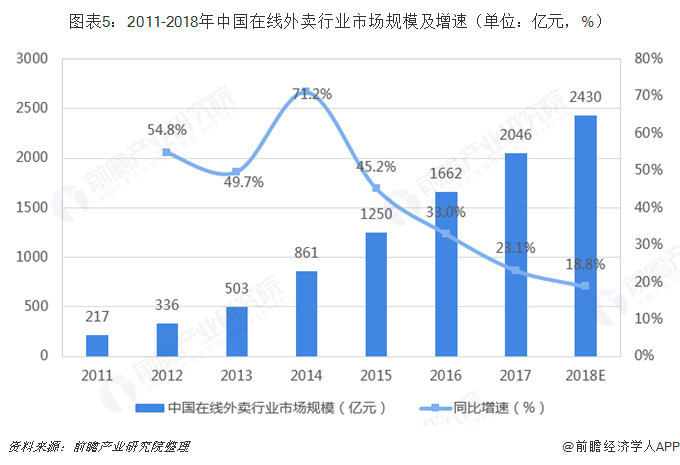

在線外賣行業增速趨緩,市場規模已突破2000億

毋庸置疑,餐飲O2O/在線外賣一直是中國互聯網本地生活的重要組成部分。總體來看,本地生活服務行業各細分領域由于發展階段、消費者規模各不相同,市場份額呈階梯狀分布。而餐飲由于其高頻、剛需的特征,用戶培育與市場拓展難度相對較小,發展更快,也更加成熟。

一方面,從用戶規模來看,根據2018年5月美團聯合餐飲經管自媒體“餐飲老板內參”共同發布《中國餐飲報告2018》顯示,截至2017年年底,中國在線外賣用戶規模已突破3億人,同比增長了15.4%;盡管用戶規模增速較前幾年有所下滑,但依然保持在2位數以上的高位。

另一方面,從市場規模來看,2011-2017年,中國外賣市場規模復合增速高達37.79%,2017年市場規模突破2000億大關,同比增長了23.1%。而同在線外賣用戶規模變化保持一致,自2015年開始,在線外賣市場規模增速有所下滑,但也依然處于較高水平。由此可見,在如今快節奏的城市生活里,外賣漸漸成為了生活的“必需品”。而經過前期市場的高速增長,目前我國外賣行業已經步入相對的穩定發展期,未來隨著外賣訂餐習慣的潛移默化,快餐外賣O2O市場對于餐飲市場的滲透率獲將提高至80%以上,即在線外賣市場尚有巨大的挖掘空間。

本地生活服務包羅萬象,到店交易仍占主導地位

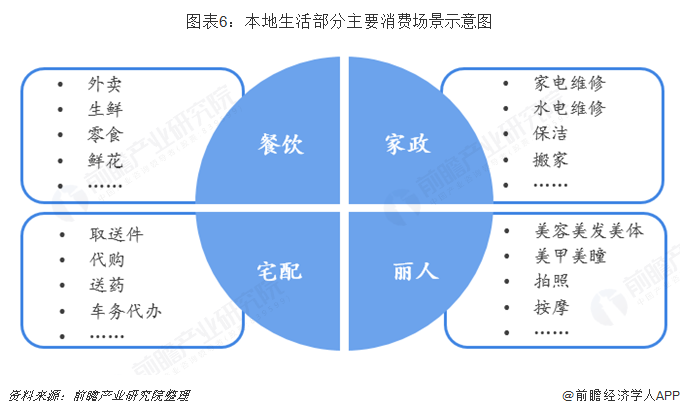

然而,除了餐飲O2O以外,本地生活服務還有更加多元的內涵。事實上,在餐飲板塊,除了外賣以外,還包括生鮮、零食、鮮花等;而除了餐飲板塊以外,本地生活還包括家政(家電維修等)、麗人(美容美發美體等)、宅配(取送件等)多個板塊的內容,其所包含的服務包羅萬象。

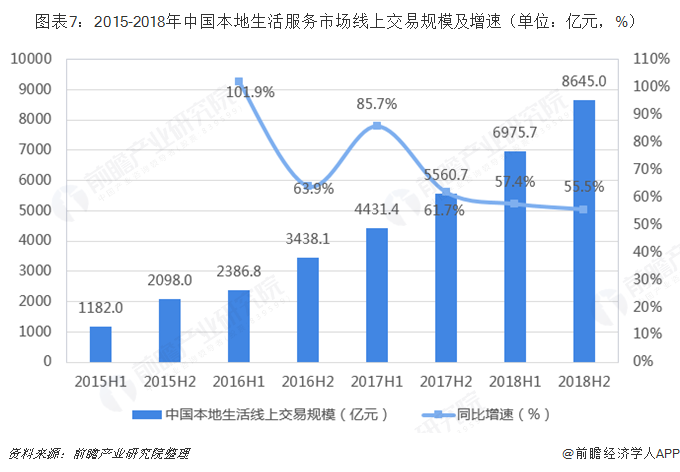

從整個行業的市場規模來看,近年來,由于本地生活服務市場眾多現象級產品出現,并開始投入大規模的補貼,讓整個市場不斷拓展成熟。2018年,中國本地生活服務市場的線上交易規模達到15620.7億元,同比增長56.3%。而物聯網、智能硬件、即時物流等基礎設施以及點餐/預點餐等模式的不斷豐富和完善,將會大大加快本地生活市場的前進步伐。在消費大升級和新零售的影響下,未來本地生活行業還將持續穩定增長。

而基于服務交付場景的不同,本地生活服務O2O的商業模式又可以分為兩種:到店O2O與到家O2O。到店O2O聚焦店鋪服務交付場景,于團購時期發展壯大。如阿里巴巴集團與螞蟻金服集團聯手打造的本地生活O2O平臺口碑、一站式生活服務平臺美團點評等,聚焦店鋪,平臺流量導入幫助商家獲客,智能化運營助力商家精準營銷,全鏈路數據打通提升供應鏈效率。對于其來說,轉戰B端、賦能商戶、提高效率是競爭制勝點。

到家O2O的關鍵環節為商品配送或服務交付,配送效率與服務質量是消費者關注的重點。中國最早的在線外賣平臺餓了么、主打家庭保潔的家政服務平臺好慷在家等都是到家O2O的典型案例。隨著資本轉冷,依靠補貼吸引用戶的方式難以為繼,如何進一步提升2C環節中物流與服務的質量成為進一步提升到家O2O平臺市場競爭力的核心。

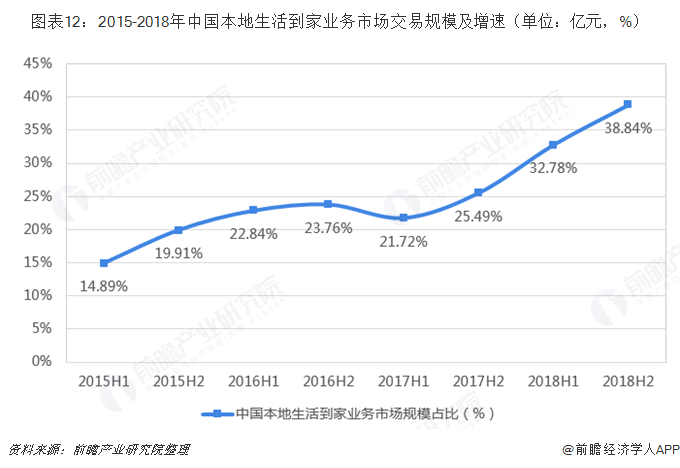

而從兩種模式的市場規模占比結構來看,目前我國本地生活行業中,到店業務仍占據主導地位,比重達到63.87%;到家業務占比則為36.13%。

到家業務市場占比加速提升,未來具有更大的想象空間

更具體的,從兩大業務歷年的市場規模增長數據來看,對于到店模式而言,近年來,隨著手機點單、智慧餐廳、盒馬等新消費模式的出現,有效地解決了原有消費流程中耗時、低效等問題,本地生活到店業務仍處于高速發展階段。2018年,中國到店業務市場交易規模達9976.3億元,同比增長了31%,增速依然較快。

而對于到家模式而言,餐飲外賣市場高速增長,同時實物商品配送需求也大幅增加,帶動跑腿服務加快發展。2018年,中國到家業務市場交易規模達5644.3億元,同比增長了1.37倍,增速明顯快于到店業務市場規模。

此外,從中國本地生活到家服務業務市場規模占比走勢來看,到家業務的重要性日益提升。也就是說,盡管目前到店業務仍是本地生活主流消費模式,但未來隨著到家業務消費場景的多元化,以及在即時配送、物聯網的驅動下,即時便利、服務周到的到家業務將得到更加迅速的發展;結合到家業務目前市場規模相對較小的現狀,可以預計本地生活到家業務未來具有更大的想象空間。

以上數據及分析均來自于前瞻產業研究院《中國生活服務O2O模式閉環策略與應用案例分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對生活服務O2O行業的發展背景、發展現狀、市場規模、競爭格局等行業狀況進行研究分析,并結合多年來生活服務O2O行業發展軌跡及實踐經驗,對生活服...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT