十張圖了解2018年中國汽車市場表現 28年來中國汽車銷量首次下降

2019年1月14日,中國汽車工業協會發布的《2018年汽車工業經濟運行情況》顯示,2018年,汽車工業總體運行平穩,受政策因素和宏觀經濟的影響,產銷量低于年初預期,全年汽車產銷分別完成2780.9萬輛和2808.1萬輛,連續十年蟬聯全球第一。

整體表現:汽車產銷增速低于預期

2018年,我國汽車產業面臨較大的壓力,產銷增速低于年初預計,行業主要經濟效益指標增速趨緩,增幅回落。一方面由于購置稅優惠政策全面退出造成的影響;另一方面受宏觀經濟增速回落、中美貿易戰,以及消費信心等因素的影響,短期內仍面臨較大的壓力。目前,我國汽車產業仍處于普及期,有較大的增長空間。汽車產業已經邁入品牌向上,高質量發展的增長階段。

2018年,中國汽車產銷分別完成2780.9萬輛和2808.1萬輛,產銷量比上年同期分別下降4.2%和2.8%,28年來中國汽車銷量首次下降。

2018年,汽車銷量排名前十位的企業集團銷量合計為2503.6萬輛,比上年同期下降2.1%,降幅低于行業。占汽車銷售總量的89.2%,比上年同期提高0.6個百分點,從這個意義來看,我國汽車行業集中度進一步提升。

注:以上數據汽車按集團口徑統計。

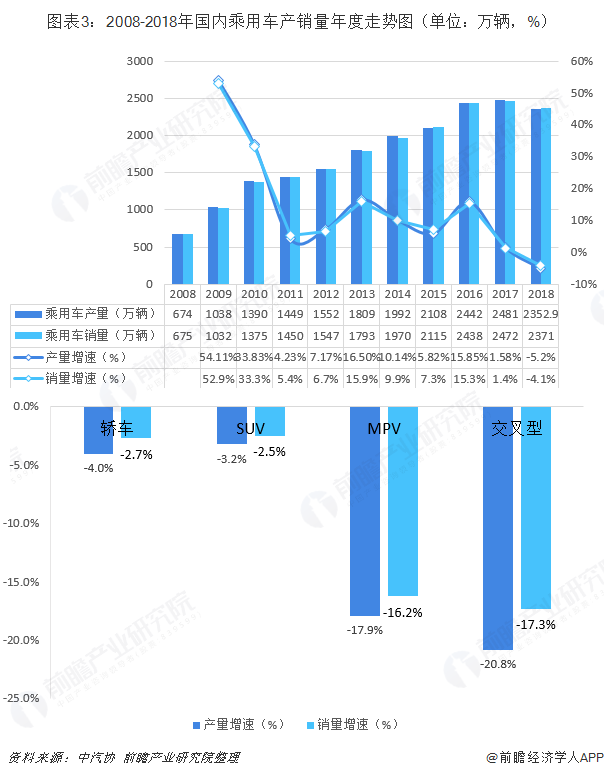

乘用車:四類車型產銷均出現不同程度下降

——乘用車產銷量

具體到乘用車來看,2018年,乘用車產銷分別完成2352.9萬輛和2371萬輛,比上年同期分別下降5.2%和4.1%,占汽車產銷比重分別達到84.6%和84.4%,分別低于上年0.9和1.2個百分點。與上年同期相比,上半年增速明顯高于下半年增速。

從乘用車四類車型產銷情況看,乘用車四類車型均出現負增長,交叉型市場繼續萎縮。其中:轎車產銷比上年同期分別下降4%和2.7%;SUV產銷比上年同期分別下降3.2%和2.5%;MPV產銷比上年同期分別下降為17.9%和16.2%;交叉型乘用車產銷比上年同期分別下降20.8%和17.3%。

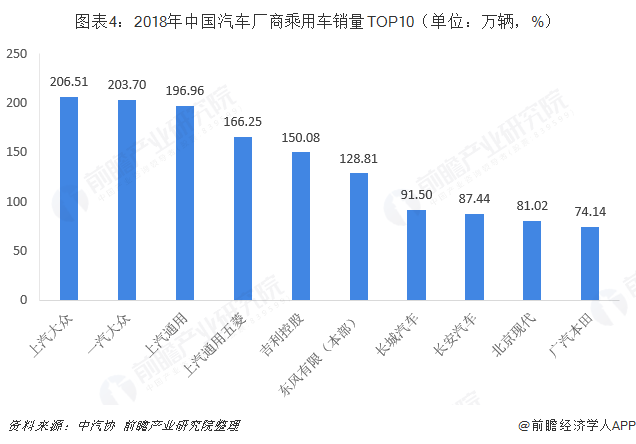

——乘用車廠商銷量TOP10

從乘用車生產銷售企業來看,2018年,中國汽車廠商乘用車銷量前十家企業共銷售1386.41萬輛,占乘用車銷售總量的58.47%。其中:上汽大眾和一汽大眾銷量超兩百萬輛,占據前二,上汽通用以196.96萬輛位居第三;總體來看,南北大眾和通用繼續把持前三名,雖互有增減,但領先優勢比較大。同時,上汽通用五菱、吉利控股、東風有限超百萬銷量緊追前三。

此外,2018年表現最為搶眼的是吉利汽車,2018年銷量達150.08萬輛,同比增長21.1%,在百萬量級基礎上仍有超兩成的增長,表現極為亮眼。

注:以上數據按子公司統計口徑統計。

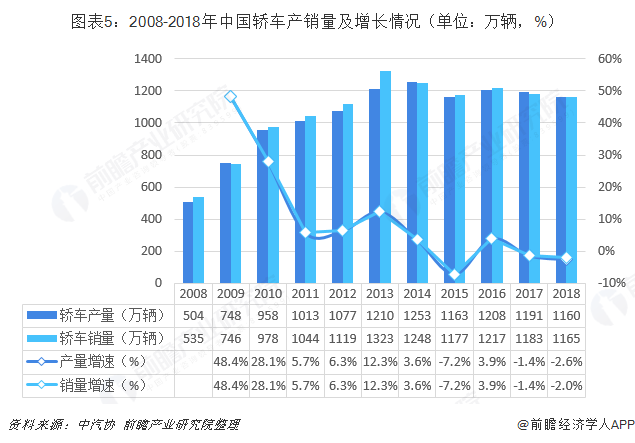

——轎車

2018年,中國轎車產銷量分別為1160萬輛、1165萬輛,分別下降2.6%和2.0%,降幅小于行業。中國轎車產銷量在乘用車中占據近半的份額,是我國最主要的車型。

總體來看,2018年轎車市場的吸睛程度已經反超SUV,不光銷量占比增高,各車型銷量也經常發生較大的浮動。在2018年的Top20中,有八款車型發生了變化,可見這一年來競爭之激烈。

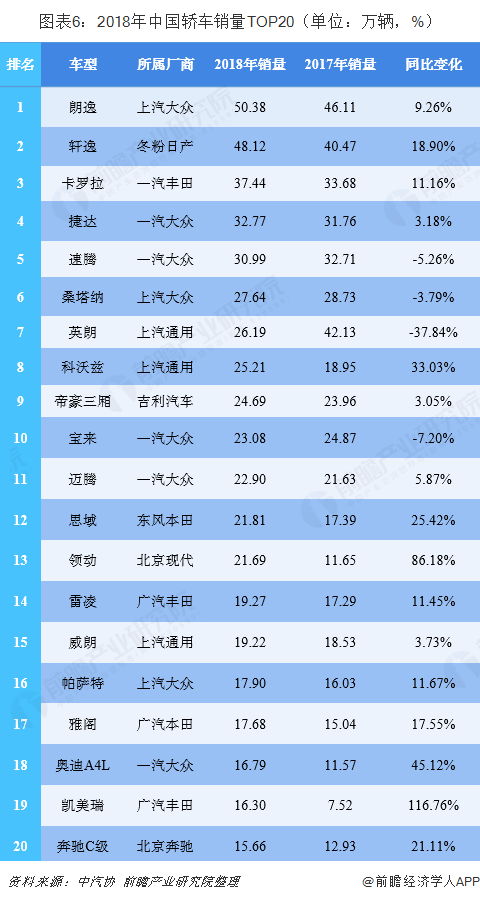

具體到車型來看,朗逸和軒逸兩款車型穩居前兩名,年銷50萬輛級將其他車型遠遠甩開,2018年在Top20中出現了唯一一款自主品牌轎車(吉利帝豪),而大眾車型最多,Top20中,大眾集團轎車占八款(含奧迪A4L)。

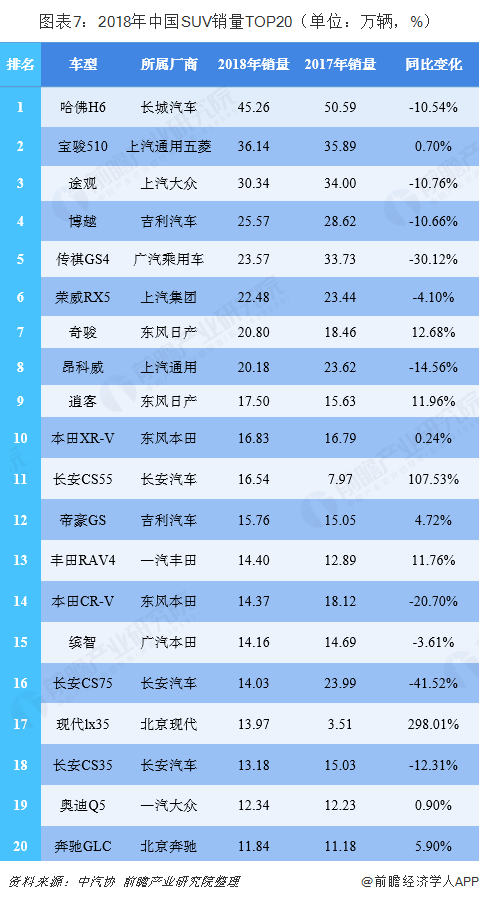

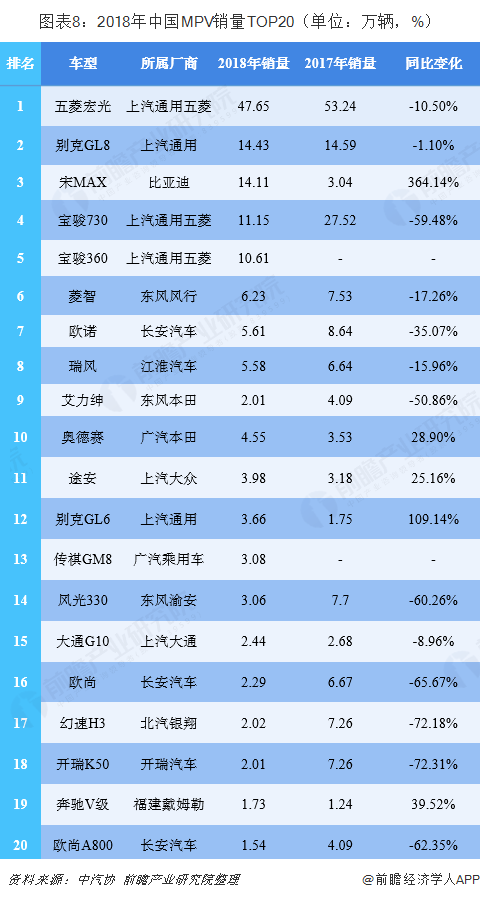

從2018年中國SUV銷量TOP20榜單可以看出,在2018年,通過一款SUV翻身、依靠粗制濫造的SUV產品賺錢的時代已經過去了。Top20中的一半車型都大幅同比縮水,可以想象Top20以外的200余款車過得如何。而從MPV銷量TOP20總體銷量來看,市場體量變得更小了,MPV車型正走向式微。

商用車:商用車產銷量逆勢上揚

2018年,商用車產銷同比繼續呈現增長,增速明顯回落。受貨車市場增長拉動,商用車銷量創歷史新高。商用車產銷分別達到428.0萬輛和437.1萬輛,比上年同期分別增長1.69%和5.05%,增速分別回落12.11個百分點和8.95個百分點。商用車月度銷量除2月、9月、10月外,其余月份均高于上年同期。

分車型產銷情況看,客車產銷量分別完成48.9萬輛和48.5萬輛,比上年同期分別下降7%和8%;貨車產銷量分別完成379.1萬輛和388.6萬輛,比上年同期分別增長2.9%和6.9%,其中重型貨車產銷分別達到111.2萬輛和114.8萬輛,銷售再創歷史新高。半掛牽引車產銷比上年同期分別下降19.6%和17.2%。

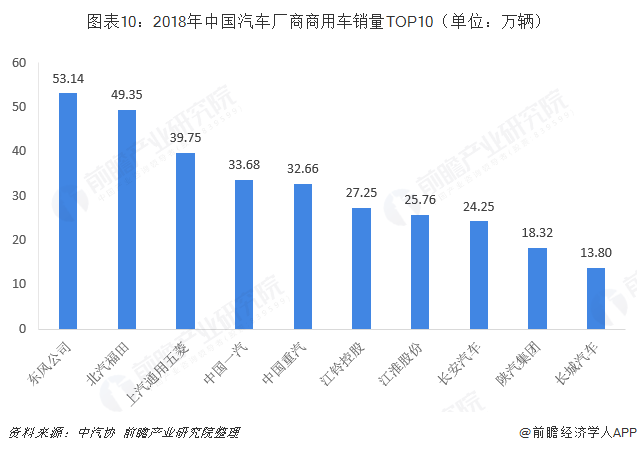

在商用車市場,東風公司以53.14萬輛銷量占據前一,北汽福田以49.35萬輛緊隨其后,其余前十企業分別為上汽通用五菱、中國一汽、中國重汽、江鈴控股、江淮股份、長安汽車、陜汽集團和長城汽車。

注:以上數據按子公司統計口徑統計。

以上數據及分析均來自于前瞻產業研究院發布的《中國汽車整車制造行業需求前景預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車整車制造業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來汽車整車制造業發展軌跡及實踐經驗,對汽車整車制造...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。