2018年人壽保險行業市場現狀與發展前景分析 保險密度仍處較低水平【組圖】

保費收入規模增長,產品結構調整

我國在1982年恢復國內人身保險業務,但到1988年全國僅有一家壽險公司——中國人民保險公司,直到1988年深圳平安保險公司的成立,才打破中國人民保險公司對壽險市場的獨家壟斷。

1995年《保險法》實施,要求保險公司自1996年開始分業經營,中保集團分為中保集團財產保險有限公司、人壽保險有限公司、再保險有限公司,但在1999年3月中保集團解散,原中保集團人壽保險有限公司改為中國人壽保險公司。

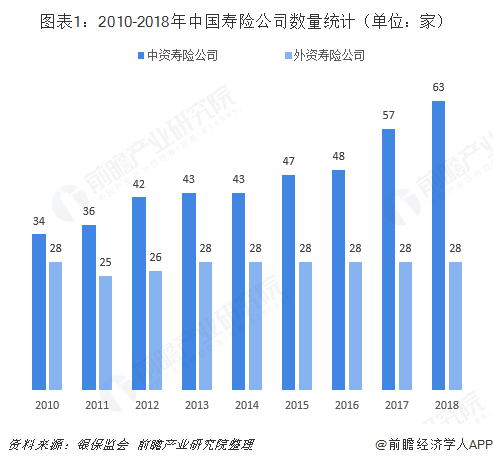

2001年,隨著中國加入WTO,保險市場進一步開放,大量外資壽險公司進入中國市場,本土中小保險企業也迅速發展壯大。根據銀保監會數據,截至2018年末,我國共有91家人身保險公司,其中中資壽險公司數量達63家,較2017年底增加6家,外資壽險公司數量持平,仍為28家。

隨著保險公司的增加,我國壽險行業發展也邁向新階段,保費收入規模快速增長。2010年,中國壽險行業原保費收入還不到1萬億元,而到2018年,全國壽險業務原保險保費收入已高達20722.86億元。

保費收入規模的擴大,直接推動壽險公司資產規模不斷增加。2018年,壽險公司總資產規模達到14.61萬億元,較年初增長10.55%;而在2010年,壽險公司資產規模僅為42642.66億元。

除了收入規模、資產規模擴張外,壽險的險種結構發生調整,從傳統壽險產品為主轉向為以新型壽險產品為主。在1999年以前,我國壽險產品以定期壽險、兩全保險、終身保險和年金保險的傳統壽險產品為主,而隨著居民儲蓄存款利率大幅下調,傳統壽險的預定利率使保險公司面臨著巨大的利率風險,同時國民投資理財的需求也日益強烈。為適應新形勢,1999年以后,各壽險公司相繼推出了投資連結險、分紅險和萬能險等一系列壽險新型產品。

壽險新型產品在傳統保險保障功能的基礎上,突出了投資功能,不僅有效地防范了利差損風險,而且在一定程度上滿足了社會多元化的保險需求,促進了壽險業務發展。2017年,萬能壽險、投連險、分紅險合計比重已超過一半。

老齡化帶來新機遇,未來發展空間巨大

中長期來看,我國人壽保險行業發展前景廣闊。一方面,我國將無可避免地進入到社會人口老齡化持續加快的進程中,社會人口老齡化的加深帶來的主要矛盾是養老保障的供不應求,因此迫切需要引入商業養老保險來扭轉日趨嚴峻的養老形勢。

2017年7月,國務院辦公廳便印發了《關于加快發展商業養老保險的若干意見》,提出到2020年,基本建立運營安全穩健、產品形態多樣、服務領域較廣、專業能力較強、持續適度盈利、經營誠信規范的商業養老保險體系,商業養老保險成為個人和家庭商業養老保障計劃的主要承擔者、企業發起的商業養老保障計劃的重要提供者、社會養老保障市場化運作的積極參與者、養老服務業健康發展的有力促進者、金融安全和經濟增長的穩定支持者。商業養老保險的發展,同樣將給壽險業務帶來新的市場機遇,

另一方面,與發達國家相比,我國保險市場仍處于發展初級階段,保險深度和保險密度還處于較低水平。具體數據顯示,我國大陸地區壽險的保險密度約為159美元,而日本、英國超過900美元,美國、瑞士、中國臺灣、中國香港更是超過2000美元。可見,我國人壽保險市場還有巨大的發展空間和潛力。

以上數據及分析均來自于前瞻產業研究院發布的《中國人壽保險行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

業概況和影響因素;人壽保險行業發展政策、經濟以及社會環境等;國內外人壽保險行業發展對比分析以及國外經驗借鑒;行業整體經營狀況、競爭格局、人壽保險行業各類業務市...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT