預見2019:《2019中國醫療器械產業全景圖譜》(附市場現狀、投資競爭、發展趨勢)

2017年我國醫療器械行業銷售收入規模超4000億元。國內醫療器械市場規模增速遠高于全球,成為僅次于美國的全球第二大醫療器械市場。

目前我國醫療器械行業集中度較低,且大部分企業規模較小,只能生產中低端產品,但由于行業下游對中高端產品需求旺盛,因此這些產品基本依賴進口。隨著近幾年來行業相關政策的推動,國產醫療器械正逐步提高競爭力。

伴隨我國醫療器械企業投資兼并重組速度的加快,許多規模小、沒有競爭優勢的企業將逐步退出市場,從而使得我國醫療器械行業集中度不斷提高。各大醫療器械流通企業通過整合集分銷、物流、電子商務集成服務模式以及數據處理的現代化智能化服務平臺,將電子商務平臺與線下實體機構對接,來推動企業自身醫療器械產品的流通增值服務,這一舉措將會成為醫療器械流通發展的新趨勢。

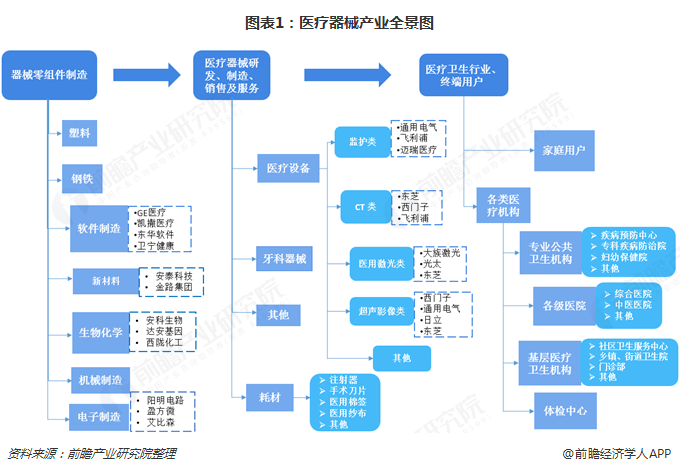

全景圖:下游需求旺盛 但國產高端醫療器械供給不足

從醫療器械產業鏈全景圖來看,醫療器械產業鏈主要包括了上游器械零組件制造、中游醫療器械研發、制造、銷售和服務以及下游醫療衛生行業和家庭用戶三個環節,產業鏈看似簡單,但是其下游涉及領域覆蓋面非常廣,包括各類醫療衛生機構、各級體檢中心以及家庭個人用戶等。

醫療器械行業下游應用領域為醫療衛生行業,主要包括各類醫院、體檢中心、社區醫療中心、家庭客戶等。2015年9月,國務院辦公廳印發《關于推進分級診療制度建設的指導意見》,提出建立“基層首診、雙向轉診、急慢分治、上下聯動”的分級診療模式。到2020年,力爭覆蓋所有社區衛生服務機構和鄉鎮衛生院以及70%的村衛生室。在國家政策的大力支持下,社區衛生服務機構和鄉鎮村醫療衛生機構對醫療器械的需求將會極大的推動醫療器械行業的發展速度。

2017年,中國各類醫療衛生機構數量為98.66萬家,其中醫院數量為31056家,基層醫療衛生機構為933024家,專業公共衛生機構為19896家,其他醫療衛生機構為2673家;基層醫療衛生機構是醫院數量的30多倍。

由于相關基礎學科和制造工藝的落后,我國醫療器械仍集中在中低端品種,高端醫療器械主要依賴進口。從醫療器械的消費結構角度,醫學影像、體外診斷、耗材(含低值和高值)占比最高,心血管、骨科等為代表的高值耗材處于較高增速階段。整體來看,醫學影像領域,CT、核共振和超聲占據影像領域16%的市場份額,國內企業多以中低端產品為主,市場份額在 10%-20%之間;體外診斷領域中,國外企業由于其技術優勢以及“設備+試劑”的封閉系統策略,依然占據著國內體外診斷的中高端市場。

我國醫療器械市場規模超4000億 市場存在巨大成長空間

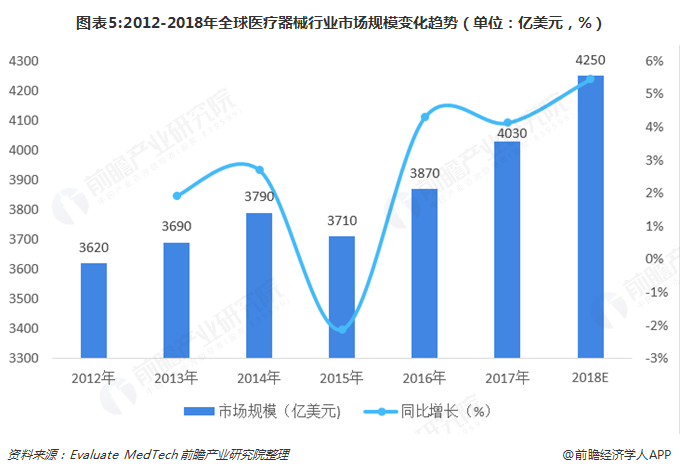

隨著全球人口自然增長,人口老齡化程度提高,以及發展中國家經濟增長,全球范圍內醫療器械市場持續增長。根據 Evaluate MedTech 統計,2017 年全球醫療器械銷售規模為4030億美元,是全球處方藥市場規模的一半,預計 2018年將達到4550億美元。行業增速方面,可以看出近年來,器械市場的增速波動較大且預計這種趨勢還將持續,期間年均復合增長率將保持在4.5%左右。

隨著我國經濟的不斷發展以及生活水平的不斷提高,人們對醫療保健的意識逐漸增強,因此對于醫療器械產品的需求也在不斷地攀升,再加上我國正逐步進入老齡化社會和政策對于醫療器械這個行業的支持,使得我國醫療器械市場規模從2012年1700億元快速增長到2017年的4450億元,預計到2018年我國醫療器械行業市場規模將達到5100億元。對比國際市場,顯然我國醫療器械市場還有巨大成長空間。

政策紅利推動 國產醫療器械逐漸提高競爭力

近年政府不斷發布政策指導醫療器械產業發展。2014 年以來政策推出的進度顯著加快,進一步規范市場、鼓勵投資和科技創新。

2012 年,我國出臺《醫療器械科技產業“十二五”專項規劃》重點開發一批國產高端醫療器械,形成進口替代,自此拉開我國醫療器械國產化的序幕。2015年國務院出臺的《全國醫療衛生服務體系規劃綱要(2015-2020年)》,明確提出要降低醫療成本,逐步提高國產醫用設備配置水平。2014年5月,國家衛生計生委啟動第一批優秀國產醫療設備產品遴選工作。首批優秀國產醫療設備主要遴選了數字化X線機、彩色多普勒超聲波診斷儀和全自動生化分析儀3個品目。截至2018年底,已經開展了四批。

政府在推動醫療器械國產化方面,推出了一系列切實有效的政策和措施。除了上述國產優秀設備遴選工作,2018年11月,新版《創新醫療器械特別審批程序》完善了適用情形、細化了申請流程、提升了創新審查的實效性、完善了審查方式和通知形式,并明確對創新醫療器械的許可事項變更優先辦理,使得程序設置更為科學有效,有利于提升創新醫療器械審查效率,為鼓勵醫療器械產業創新發展發揮積極作用。

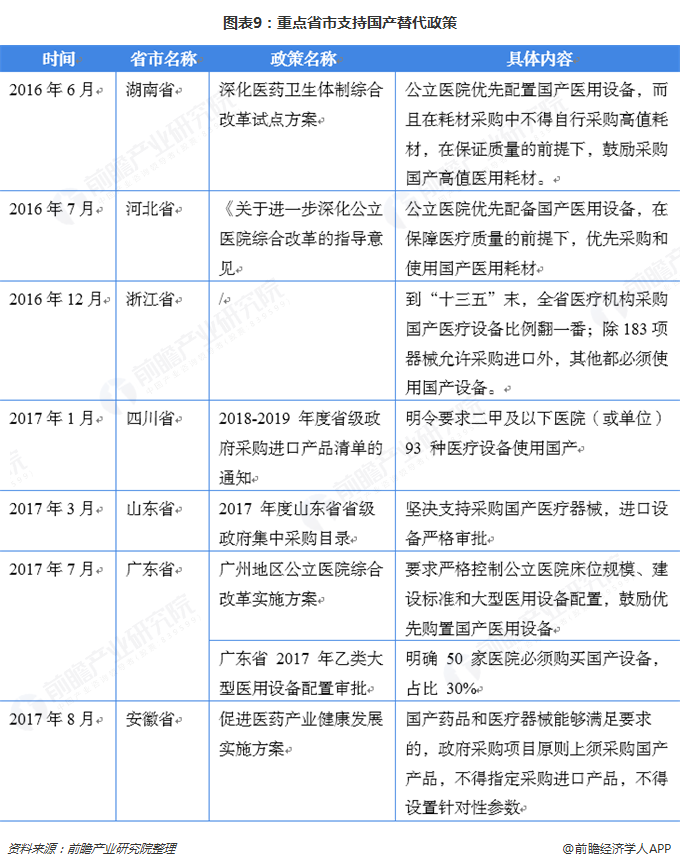

除國家政策層面,2017 年起,政府將浙江、四川、廣東、上海、江蘇 5 省市列入扶持國產醫療設備首批試點推廣,可見國家扶持政策逐步落地,進口替代進程有望加快。

按照《創新醫療器械特別審批程序(試行)》,從申報到創新批文,有可能15周左右完成,與以往的審批時間相比大大縮減,尤其是針對需上報國家局審批的三類境內產品,企業將可更快獲批上市。除了特別審批,還有創新器械優先審批,對確定予以優先審批的項目,CFDA將全環節加快審評審批效率,優先進行技術審評,優先安排醫療器械注冊質量管理體系核查,優先進行行政審批,縮短產品上市時間。

總體而言,從申報到創新批文,有可能15周左右完成,與以往的審批時間相比大大縮減,尤其是針對需上報國家局審批的三類境內產品,企業將可更快獲批上市。除了特別審批,還有創新器械優先審批,對確定予以優先審批的項目,CFDA將全環節加快審評審批效率,優先進行技術審評,優先安排醫療器械注冊質量管理體系核查,優先進行行政審批,縮短產品上市時間。

除了特別審批,還有創新器械優先審批,對確定予以優先審批的項目,CFDA將全環節加快審評審批效率,優先進行技術審評,優先安排醫療器械注冊質量管理體系核查,優先進行行政審批,縮短產品上市時間。

2018年,國家器械審評中心共發布了14期《創新醫療器械特別審批名單》,共有50種創新醫療器械獲批通過,其中國產醫療器械有31種,占比高達62%!同時發布了7批《創新醫療器械優先審批名單》,共有9種創新醫療器械獲批通過,其中國產醫療器械2種,占比為22%。

綜合來看,國家各層面政策對國產器械和創新器械的引導扶持,使得國產醫療器械已經具備兩大產業邏輯支撐行業快速增長:第一市部分高端國產醫療器械,已經具備進口替代的資質;第二加快創新醫療器械的審評審批,有望從審批環節加快國內企業上市創新醫療器械,鼓勵國內企業進行醫療器械創新研發投入。

可以說,多方面的行業政策的紅利,為國產企業奮起直追創造了良好環境,國產器械正逐步提高自身競爭力,相應的器械細分行業龍頭迎來發展良機。

行業集中度較低 外延并購催化國產領軍企業出現

2017年,在我國1.6萬家器械生產企業里面,大部分都規模較小:目前國內醫療器械生產廠家超過萬家,其中90%以上為中小型企業,行業平均收入規模在2300萬元,而國內藥品生產企業的平均營業收入規模在3.4億。此外,由于行業發展時間較晚,存在大量個體戶,進一步導致行業的集中度的分散。

由于國內醫療器械公司整體呈現小散亂格局,行業集中度尚低,隨著行業的規范化,國內醫療器械企業圍繞核心業務的整合并購將成為行業集中度提升的必然趨勢,重磅產品的市場份額和盈利能力有望提升。

縱觀醫療器械巨頭的成長,并購起到了至關重要的作用。如行業巨頭美敦力進行了大量外延式擴張,分別通過并購樞法模•丹歷、MiniMed 以及柯惠醫療成為脊柱產品、 胰島素輸注泵技術的全球領先者以及醫療器械全球第一。國內器械企業雖然從規模、發展階段等均不及國外巨頭,但近幾年一些細分行業優秀企業也在緊跟步伐,在做大做深主業的基礎上,不斷進行外延并購,提高競爭力。

對于大部分還在生產中低端國產器械企業而言,要想在高端醫療器械領域有所建樹,企業必須加大研發投入水平。然而2017年我國主營業收入前20名醫療器械企業營業收入總額503.19億元,研發投入僅為22.70億元。

同時,一些領軍企業迅速發展,積極布局創新器械,一批創新企業迅速成長,醫療器械產業集群正在快速崛起,例如國內器械龍頭企業邁瑞醫療、第一個造出國產CT的東軟醫療以及在心血管植入器械領域深耕多年的樂普醫療都通過不斷拓展創新自己的核心競爭產品,逐漸成為國產器械領軍企業。

行業集中度不斷提高 “互聯網+”概念將引發醫療器械銷售模式變更

我國醫療器械流通市場呈現出整體分散、趨于集中的競爭格局。醫療器械流通企業利用產業基金、上市融資、引進外資等多種方式加快兼并重組步伐,努力提高行業組織化水平,實現規模化、集約化經營,是未來行業改革發展的主線。大型醫療器械流通企業可以為生產企業提供更為全面的優質服務,實現規模化效應。與其他國家相比,我國的醫療器械批發企業數量偏高,隨著市場競爭的日益激烈,行業的整合是大勢所趨。許多規模小、沒有競爭優勢的企業將逐步退出市場,從而會提高醫療器械流通行業的集中度。

目前,除了傳統銷售模式外,醫療器械領域電子商務企業呈現出增長趨勢。2014-2017年我國醫療器械行業電商銷售規模實現快速增長,從2014年的158億增長到2017年470億。各大醫療器械流通企業普遍構建或整合集分銷、物流、電子商務集成服務模式以及數據處理的現代化智能化服務平臺,成為推動醫療器械流通增值服務的新載體。通過互聯網導購機制將電子商務平臺與線下實體機構對接,實現線上和線下渠道的優勢互補是醫療器械流通發展的新趨勢。另外,隨著計算機和網絡技術的發展,醫療領域的信息化和網絡化是今后醫療管理的發展趨勢,醫療機構不斷吸收采納更先進的理念,醫療器械也隨之需要更快地升級換代,即使在我國發達地區的三級甲等醫院,仍存在著巨大的產品升級換代需求。

以上數據及分析均來自于前瞻產業研究院《中國醫療器械行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫療器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫療器械行業發展軌跡及實踐經驗,對醫療器械行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。