2018年中國供暖設備行業市場格局及發展趨勢分析 外資品牌領跑,內資企業競爭激烈【組圖】

2018年是深入貫徹黨的十九大精神的開局之年,是改革開放40周年,是決勝全面建成小康社會、實施“十三五”規劃承上啟下的關鍵一年,做好生態環境保護各項工作意義重大。2018年2月2日~3日,全國環境保護工作會議中指出:全面啟動打贏藍天保衛戰作戰計劃,制定實施打贏藍天保衛戰三年計劃,出臺重點區域大氣污染防治實施方案,穩步推進北方地區清潔取暖,加快淘汰燃煤小鍋爐。2019年環保部將繼續推進北方地區清潔取暖工程,“煤改氣”工程將繼續為燃氣采暖熱水爐行業帶來一定的市場需求,但同時應高度關注國家政策走勢。

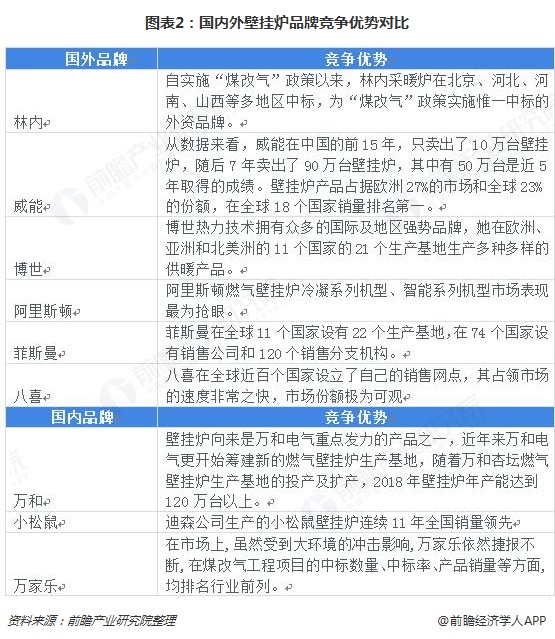

企業競爭格局:外資品牌領跑,內資企業競爭激烈

以壁掛爐為例,行業市場競爭也逾發激烈,目前30%的高端市場被10多個國際品牌占據,70%的中端低端市場主要以200個左右國內品牌為主。全預混領域依然由外資品牌領跑,包括威能、博世、阿里斯頓、菲斯曼、八喜等;同時,國產品牌試圖在該領域進行爭奪,取得了一些成績,并且在二次換熱冷凝產品市場表現強勢,萬和、小松鼠、萬家樂等品牌也都實現了可觀的銷量增長。

在國家“煤改氣”工程推進過程中,燃氣壁掛爐行業迎來新的發展機遇,以林內等國際品牌為代表的產品在多地中標,成為市場贏家。自實施“煤改氣”政策以來,林內采暖爐在北京、河北、河南、山西等多地區中標,為“煤改氣”政策實施惟一中標的外資品牌。

細分市場競爭格局:“煤改氣”工程市場占主體銷量市場

在北方“煤改氣”工程影響下,2017年用于“煤改氣”工程的燃氣采暖熱水爐銷量占全年總銷量的68.6%;“普通工程+零售”市場全年總銷量占全年總銷量的31.4%。

品牌競爭格局:國內品牌占據銷售市場

2017年,國產品牌國內銷量占全年總銷量的79.0%;進口品牌在國內生產的銷量占全年總銷量的8.3%;原裝進口品牌的銷量占全年總銷量的12.7%。

產品競爭格局:普通爐占比超過90%

2017年冷凝式燃氣采暖熱水爐全年銷量占全年總銷量的6.9%。2017年非冷凝式燃氣采暖熱水爐(普通路)全年銷量占全年總銷量的93.1%。

行業發展趨勢:零售市場將保持增長趨勢

隨著南方供暖市場日趨成熟,華北和西北地區置換市場大批涌現,以華東和西南地區為代表的零售市場迅猛發展,以及在環保政策實施力度加大、燃氣使用范圍擴大等諸多有利因素的驅動下,預計2019年我國燃氣采暖熱水爐“普通工程+零售”市場依舊保持穩步增長趨勢。

更多數據參考前瞻產業研究院發布的《供暖設備行業市場前瞻與投資規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告將幫助供暖設備生產企業、學術科研單位、投資企業準確了解供暖設備行業最新發展動向,及早發現供暖設備行業市場的空白點,機會點,增長點和盈利點……,前瞻性地把...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT