2018年財富管理行業市場現狀與前景分析,財富管理區域分布集中度較高【組圖】

個人可投資資產不斷增加

財富管理是指涵蓋了財務規劃、投資組合管理和一系列綜合金融配置的投資咨詢服務,財富管理著重強調對財富積累、保值、強化和轉移等方面的專業建議,面向的客戶主要是高凈值人群、小企業主和家庭等。財富管理利用專業的金融咨詢人員對客戶的財富在房地產規劃、法律服務、稅收以及投資管理等方面進行合理配置。

受我國傳統金融業務的發展,目前涉及財富管理發展的經營機構主要包含商業銀行、保險公司、信托公司、公募及私募基金、證券投資機構,隨著互聯網金融的發展第三方財務管理機構也在不斷發展。從產品分類看,主要分為存款、銀行理財產品、信托、信用債、房地產、基金股票等產產品。從收益和風險的綜合因素考慮,銀行理財產品和信用債的成長性較好。

行業整體市場規模將超200萬億

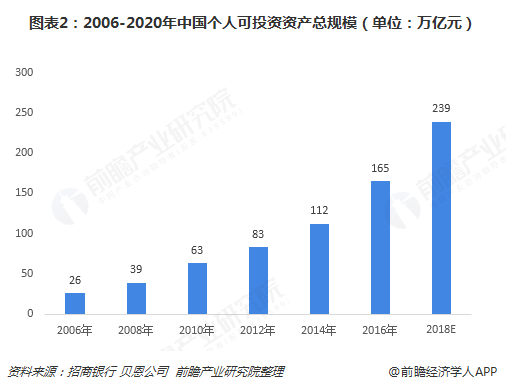

中國改革開放以來實現了令世界矚目的高經濟增長狀態,拉動了人均可支配收入的上漲及居民財富的迅速積累。受國家整體經濟水平向好發展及經濟環境改善的影響下,我國個人可投資資產的總規模顯著提升。招商銀行和貝恩公司測算了我國個人可投資資產總規模情況,2016年我國個人可投資資產總規模達到165萬億元,預計至2020年該規模將達到340萬億元,年均復合增長率超過20%。

不同于招商銀行和貝恩公司的測算結果,全球性管理咨詢公司BCG測算,2013-2017年我國個人可投資資產及財富管理的市場總規模將從77萬億元上升至142萬億元,年均復合增長率低于招生銀行和貝恩公司的統計為16.53%。但是從數據統計看,我國財富管理規模均有明顯的競爭,按照BCG公司的測算至2020年我國財股管理的市場規模將達到200萬億元,屆時中國財富管理市場將持續令全球矚目。

高凈值人數北上廣集中度較高

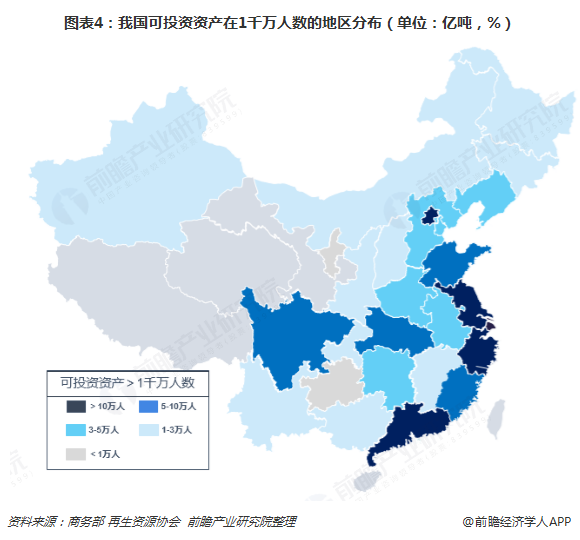

雖然中國的個人可投資資產不斷增加,但是從區域講我國經濟表現為地區分布不均,個人部分不均的發展狀態。其中北京、上海、廣州等地區隨著成功企業家、專業人士及投資者的財富不斷增加,其具有財富管理需求的高凈值人數不斷增加。從具體的分布情況看,北京、上海、江蘇、浙江和廣東地區資產大于1千萬的高凈值人數超過10萬人,其中北京人數最多占比為22%。廣東和上海高凈值人數占比分別為22%和19%,其與地區高凈值人數占比低于15%。

從以上財富管理的分析情況看,在我國經濟發展進入新常態的調整階段,各個產業在進行調整的發展過程中,可能對財富管理的需求產生一定的影響,但是從整體看,改革開放以來的40多年高凈值人群的積累一定達到了一定的水平。除此之外,近年來在我國大眾創新、萬眾創業及市場環境利好等影響下,高凈值人群將會進一步提升,總體促進財富管理行業的發展。

以上數據來源參考前瞻產業研究院發布的《中國財富管理行業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要內容:財富管理行業概述:行業研究范圍、發展階段、業務體系、需求特征以及驅動因素;財富管理行業政策、經濟金融、需求環境、風險特征;國際財富管理行業發展經...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT