2018年債券擔保行業發展現狀與市場趨勢分析 專業擔保公司信用提振作用顯著【組圖】

企業擔保是信用債擔保主要方式,專業擔保公司信用提振作用顯著

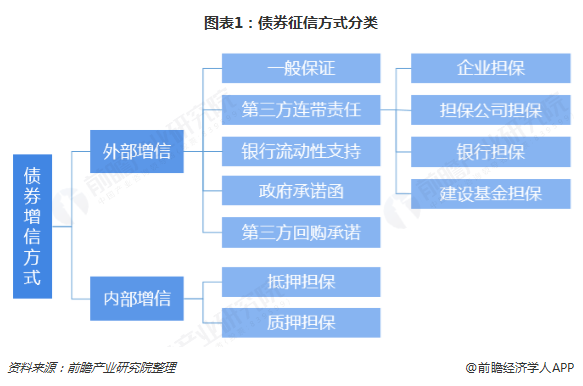

從債券增信的具體方式來看,可以分為內部增信和外部增信。內部增信指的是信用增強來源于企業內部,我國債券市場上常見的方式有資產抵押擔保和資產質押擔保;外部增信方式通常有一般保證、第三方連帶責任、銀行流動性支持、政府承諾函及第三方回購承諾等,盡管外部增信方式較多,但我國債券市場的外部增信方式卻比較單一,目前第三方連帶責任增信應用最多,而為企業提供外部第三方連帶責任增信的主體包括建設基金、銀行擔保、企業以及專業的擔保公司。

具體來看,截至2018年10月18日,共有1923只信用債(公司債、企業債、中票、短融、PPN)采用了第三方連帶責任的擔保方式,其中采用關聯企業及非關聯企業擔保方式的債券規模占比超過六成,是信用擔保債中最主要的擔保方式;其次為專業擔保公司擔保債券;銀行擔保與建設基金擔保債券規模較少,兩者合計占比僅為4%。

盡管目前專業擔保公司的擔保市場份額位居第二,但因其顯著的信用提振作用而受到眾多債券主體的歡迎。從擔保公司擔保債券的主體評級來看,整體資質欠佳。截至2018年10月18日,擔保公司擔保債券的主體評級主要集中在AA評級,占比高達60%;與此同時,其債項評級則主要集中于AAA及AA+評級,合計占比超過九成。由此可見,專業擔保公司對債券評級有明顯的提振作用,外部市場對其增信實力認可度較高。

擔保公司擔保債券主要集中在中長期企業債,城投債占主導

從專業擔保公司所擔保的債券類型來看,擔保公司擔保債券的種類主要為企業債,占比高達78%。其原因在于:一方面,發改委要求低評級主體發債時需采取第三方擔保公司、企業擔保、抵押質押等方式進行增信;另一方面,發改委2015年發布的《關于進一步推進企業債券市場化方向改革有關工作的意見》中有三種豁免復審的條件,其中之一為由資信狀況良好的擔保公司(指擔保公司主體評級在AA+及以上)提供無條件不可撤銷保證擔保,故擔保公司擔保債券以企業債為主。

此外,從債券的剩余期限來看,擔保債券的剩余期限主要為3-5年和5年以上,兩者合計占比近80%,即被擔保債券以中長期債為主,這在一定程度上與企業債為主的被擔保債券結構有關。

而從被擔保債券是否為城投的角度來看,城投債更多依靠擔保公司擔保發行,占比超過80%,主要原因在于:一是平臺公司經營回款周期較長,自身盈利能力偏弱,收入及償債資金更多依賴于政府補助,因此其對擔保公司增信的需求更高;二是發改委要求城投類企業資產負債率達到65%時(主體評級AA+要求70%,主體評級AAA要求75%),需提供擔保措施。

值得一提的是,從被擔保產業債行業分布來看,擔保債券主要集中于周期性行業,被擔保債券余額排名前三的非金融行業主要是采掘、建筑裝飾、房地產。這些行業由于工程量大、建設周期長,投入資金需求量大,因此需要擔保公司的融資增信;另一方面由于擁有大量優質的固定資產做抵押,降低了擔保公司的風險而容易獲得擔保。但是,周期性行業對宏觀經濟走勢依賴度高,當行業景氣度下滑時容易爆發行業性集中違約,增加擔保公司集中代償風險。

以上數據及分析均來自于前瞻產業研究院《中國擔保行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

隨著國民經濟持續快速增長,我國擔保行業取得了長足發展。為了緩解中小企業資金緊張壓力以及融資難等問題,國家在擔保機構建立方面的推動力度逐漸加大,在此背景下各類資...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT