一文了解中國傳統口服降糖藥市場競爭格局 原研廠商市占率高【組圖】

二甲雙胍類:施貴寶市占率超八成

二甲雙胍是首選一線降糖藥,本類藥物不刺激胰島β細胞,對正常人幾乎無作用,而對2型糖尿病人降血糖作用明顯。它不影響胰島素分泌,主要通過促進外周組織攝取葡萄糖、抑制葡萄糖異生、降低肝糖原輸出、延遲葡萄糖在腸道吸收,由此達到降低血糖的作用。除降糖外,近年來,它還被發現具有調節腸道菌群、保護心血管、降低肥胖兒童的身體質量指數、抗腫瘤、抗感染、延長壽命等潛在作用,具有廣泛的應用前景。

二甲雙胍由百時美施貴寶開發,1994年通過美國FDA批準上市,1999年進入中國市場。由于在2002年專利到期,二甲雙胍有著大量企業生產,市場競爭激烈,國內僅鹽酸二甲雙胍的活躍投標企業就達119家。

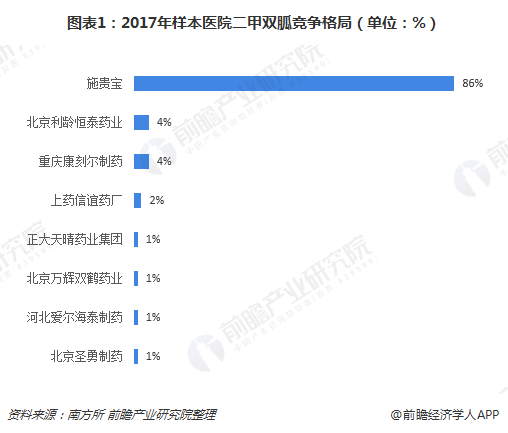

盡管如此,國內樣本醫院市場份額仍以原研藥為主,2017年施貴寶占86%;但北京利齡恒泰藥業、重慶康刻爾制藥正緊追不舍,各自拿下了4%的市場份額;上藥信誼藥廠也已占據2%的份額,另外還有正大天晴藥業集團、北京萬輝雙鶴藥業、河北愛爾海泰制藥、北京圣勇制藥虎視眈眈。

α-糖苷酶抑制劑:國產企業成長迅速

α-葡萄糖苷酶抑制劑是備用一線降糖藥,本類藥物競爭性抑制麥芽糖酶、葡萄糖淀粉酶及蔗糖酶,阻斷1、4—糖苷鍵水解,延緩淀粉、蔗糖及麥芽糖在小腸分解為葡萄糖,降低餐后血糖。α-葡萄糖苷酶抑制劑主要有三種,分別是阿卡波糖、伏格列波糖和米格列醇。

阿卡波糖由德國拜耳公司研發,1994年在歐美國家上市,1995年進入中國市場。2017年,我國樣本醫院阿卡波糖銷售額達4.93億元,占口服降糖藥的23.55%。其中,拜耳占據最大份額,接近七成;杭州中美華東制藥在2002年獲準生產,近年來增長迅速,2017年市占率已達29%。

伏格列波糖由日本武田藥品研發,1994年上市,1999年進入中國市場。與阿卡波糖相比,伏格列波糖生產工藝更為簡單,因此生產企業眾多,市場競爭格局分散。2017年,在樣本醫院伏格列波糖市場中,武田藥品和江蘇晨牌藥業集團占據大部分份額,合計接近九成。

米格列醇也由拜耳研發,1997年上市,是第二代糖苷酶抑制藥。目前,國內主要由四川維奧制藥、浙江醫藥新昌制藥、山東新時代藥業三家企業生產。其中,四川維奧制藥所占市場份額最大,2017年樣本醫院份額達到60%。

胰島素增敏劑:原研廠家市占率下滑

胰島素增敏劑通過提高靶組織對胰島素的敏感性,提高利用胰島素的能力,改善糖代謝及脂質代謝,能有限降低空腹及餐后血糖。單獨使用不引起低血糖,常與其它類口服降糖藥合用,能產生明顯的協同作用。目前,常用藥物有羅格列酮、吡格列酮。

羅格列酮由葛蘭素史克研發,2000年進入中國市場。目前,國內樣本醫院在羅格列酮上,太極集團實現進口代替原研,市場份額從2012年的56.64%上升至2017年的98.42%,呈現一家獨大的競爭格局。

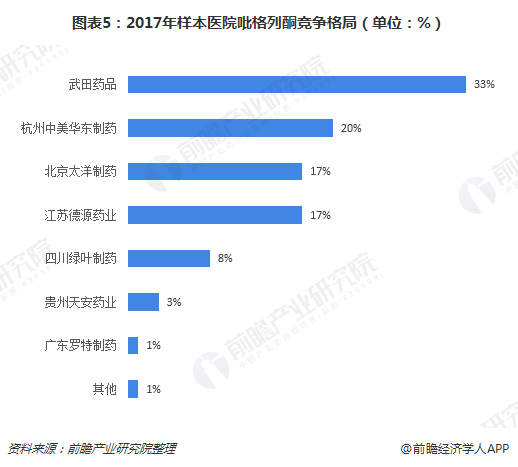

吡格列酮由武田藥品研發,1999年美國上市,2001年進入中國市場。目前,吡格列酮生產企業眾多,市場競爭激烈。2017年,武田藥品占比最大,達到33%;杭州中美華東制藥、北京太洋藥業、江蘇德源藥業緊隨其后,市場份額均在17%以上。

促胰島素分泌劑:賽諾菲一家獨大

促胰島素分泌劑是備用一線降糖藥,這類藥物有磺酰脲類以及非磺脲類。主要通過促進胰島素分泌而發揮作用,抑制ATP依賴性鉀通道,使K+外流,β細胞去極化,Ca2+內流,誘發胰島素分泌。此外,還可加強胰島素與其受體結合,解除受體后胰島素抵抗的作用,使胰島素作用加強。

以磺酰脲類為例,自上世紀50年代被發現后,磺酰脲類藥物已經經歷了三代更迭。格列美脲是第三代磺脲類口服降糖藥,近年來所占比重越來越高,2017年樣本醫院磺酰脲類降糖藥中,格列美脲銷售額所占比例已達到43%。

目前,格列美脲從國內樣本醫院銷售情況來看,原研廠家賽諾菲占據大部分市場份額,2017年達到了87%。江蘇萬邦生化醫藥集團、石藥歐意集團、揚子江廣州海瑞藥業分別占市場份額4%、3%、2%。

以上數據來源參考前瞻產業研究院發布的《中國糖尿病用藥行業產銷需求與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告主要介紹了糖尿病流行病學的調查情況;分析了中國糖尿病用藥行業的運營情況;中國糖尿病用藥行業的市場環境;世界糖尿病用藥行業的競爭情況;中國糖尿病用藥行業產...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT