助力電動車取代燃油車 動力電池正朝著這些方向發展

在新能源汽車推廣過程中的兩個主要問題:一是與化石燃料相比,電池相對低的能量密度。汽油的能量密度高達12000Wh/kg,現在較先進的動力電池單體能量密度約250Wh/kg,僅有汽油的1/40,這導致的主要后果是普通電動車續航里程遠低于燃油車,催生消費者的“里程焦慮”。

二是與內燃機驅動相比,相對高的整車成本。燃油車經過上百年的發展,其發動機的制造工藝成熟,成本控制也較好,而動力電池的產業化時間仍然較短,當前成本很高,截至2017年,美國中檔燃油車的動力系統成本約5500美元/套,動力電池成本則高達12000美元/套,盡管電動車的使用成本有優勢,但電池造價的巨大差距導致目前電動車的經濟性仍然較差。

因此,提升能量密度、價格持續下降是動力電池的主要發展方向。

提升能量密度

提升電池能量密度主要通過優化活性材料和生產工藝,目前比較確定的技術方向包括正極材料高鎳化和負極中引入硅材料。

首先,來看正極材料高鎳化。提高三元NCM正極材料中鎳元素的含量確實可以有效提升電池的容量和工作電壓,從而提升電池的能量密度。然而,隨著鎳含量的提高,正極材料的穩定性隨之下降。由于面臨問題較多,盡管高鎳三元已成為眾多電池廠商的攻關方向,但距離大規模推向市場仍需時日。

其次,在石墨負極中引入硅元素也是提高電池容量的有效方法。商業化的鋰離子電池主要是以石墨為負極材料,石墨的理論比容量為372mAh/g,而市場上的高端石墨材料已經可以達360-365mAh/g,因此相應鋰離子電池能量密度的提升空間已相當有限。硅基負極材料因其較高的理論比容量(高溫4200mAh/g,室溫3580mAh/g)、低的脫鋰電位(<0.5V)、環境友好、儲量豐富、成本較低等優勢而被認為是極具潛力的下一代高能量密度鋰離子電池負極材料。但硅負極在脫嵌鋰離子時體積變化率太大,并且會導致析鋰反應,造成安全隱患,因此目前硅負極材料的應用也未普及。

所以,能量密度低的缺點暫時通過增加電池容量來緩解。以日產聆風汽車動力電池為例,2012年,該系統電池容量僅有24kWh,續航里程228km。隨著電池成本的快速下降以及能量密度的提升,汽車攜帶的電池容量穩步增加,續航里程也隨之增加。到2017年10月,日產聆風汽車動力電池容量已達到40kWh,續航里程提升至400km。

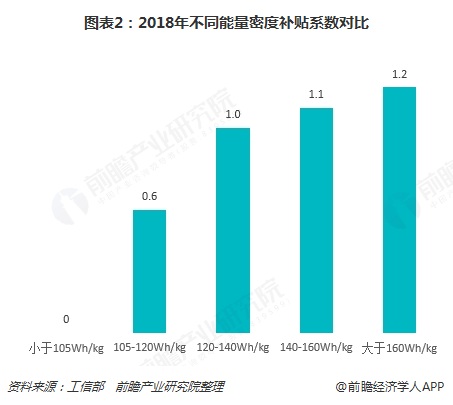

不過,提升能量密度的發展方向并未改變。2018年的國補政策中,乘用車電池系統能量密度在120Wh/kg以上才能拿到全額補貼,對于大于140Wh/kg的車型補貼還有倍增的激勵。因此,今年整車企業對于電池能量密度的重視達到了前所未有的高度。

值得一提的是,盡管國內動力電池廠商的份額相差懸殊,但各家產品在能量密度上的差異卻并不顯著,部分二線廠家規劃中的產品性能甚至優于行業龍頭。這表明提高能量密度在技術上并非難以逾越,更大的困難來自大規模供應品質和一致性好的電池產品。

價格持續下降

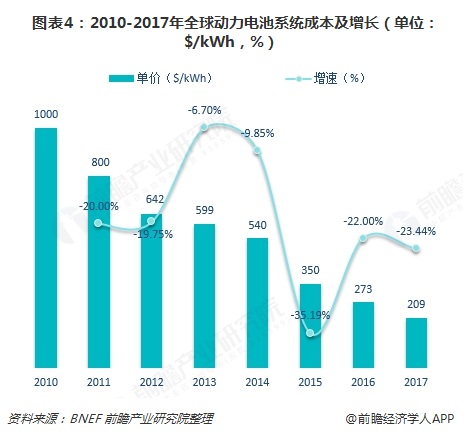

經過多年的持續努力,動力電池成本下降的速度非常迅速,從2010年至今,全球動力電池系統的價格從1000$/kWh降至2017年的209$/kWh,年復合降幅達20%以上。

國內動力電池的價格也在快速下降,2013年國內鋰電池單體的價格高達3.2元/Wh,2017年國內動力電池的平均售價約1.5元/Wh,2018年有望降至1元/Wh,2025年有望降至0.55元/Wh。2017年,已有寧德時代、中航鋰電售價低于1.5元/Wh的平均水平。

總體而言,動力電池價格仍有下降空間,但降低成本需要全產業鏈發力、重點環節突破。首先是原材料,正負極材料占到電池成本的50%以上。近年來三元電池的爆發式增長使得上游三元材料出現嚴重供不應求的局面,正極材料出現了不同程度的價格上漲,預計2019年原材料供需將逐漸扭轉,原材料價格的回落將有力地降低電池成本。此外,提高生產制造的良品率和一致性以及材料回收和再循環,也是降低電池產業鏈成本的有效途徑。綜合來看,電池成本方面,滿足電動汽車要求的成本需要做到動力系統與內燃機動力系統等價,即大概100美元/千瓦時,就可以跟傳統內燃機動力完全等價。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國動力鋰電池行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對動力鋰電池行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來動力鋰電池行業發展軌跡及實踐經驗,對動力鋰電池行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT