一文了解2018年中國新材料產業投融資現狀 投資數量、金額雙降

整體情況:上半年投資數量、金額雙降

新材料是指新出現的具有優異性能和特殊功能的材料,以及傳統材料成分、工藝改進后性能明顯提高或具有新功能的材料。融入了當代眾多學科先進成果的新材料產業是支撐國民經濟發展的基礎產業,是發展其他各類高技術產業的物質基礎。

近年來,我國新材料產業取得了長足進步,技術水平日益提高,產業規模不斷擴大,具有自主創新能力的新材料產業體系正在形成,為我國以航空航天、軌道交通、信息、生物、新能源等為代表的高技術產業突破技術瓶頸、實現跨越發展提供了強有力的支撐。

但總體上看,我國新材料產業的競爭力仍需加強,以企業為主體的自主創新體系亟待完善,部分核心關鍵材料受制于人,高端材料對外依存度依然較高。因此,還需要通過資本力量來幫助提高新材料產業整體水平。

目前,我國政府正鼓勵、支持社會資本參與新材料產業發展。在政策指引下,新材料領域投資規模大幅增長,行業投資額從2013年的17.5億元人民幣,增長至2017年的125.7億元人民幣,5年增長6倍多,年均增長率達到48.4%;投資數量也從2013年的72起提高至129起。

不過,今年上半年,受整體資本市場降溫影響,新材料領域投資案例數和投資金額雙雙下滑。其中,投資額下降至30.1億元,只有2017年全年的24%;投資案例數為36起,僅為2017年全年的28%。按照當前趨勢,預計今年全年投資案例數和投資金額將明顯下滑。

投資分布:成熟期比重超七成

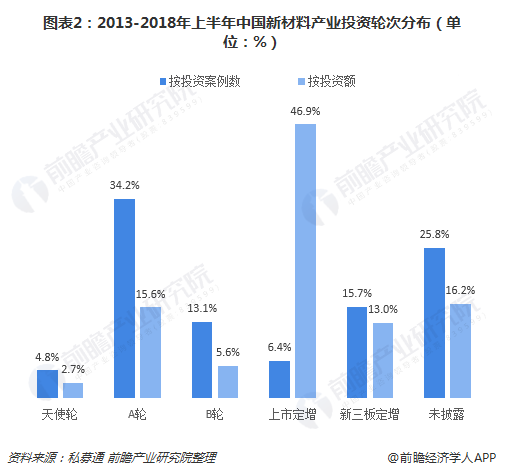

--輪次分布

2013-2018年上半年,從投資案例數看,新材料產業投資輪次主要分布在A輪、B輪、新三板定增,占比分別為34.2%、13.1%、15.7%,合計占比約63%。

從投資金額看,上市定增總金額136.6億元人民幣,占比高達46.9%,單筆平均投資額過億元;此外A輪、新三板定增的金額也較高,分別占15.6%、13.0%,合計超過80億元人民幣,占比28.9%。

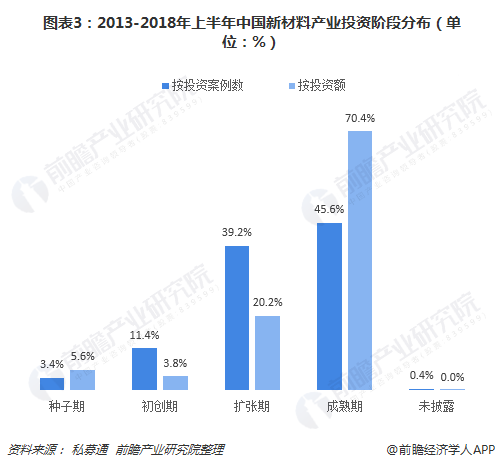

--階段分布

由于新材料領域風險較大,社會資本投資較為謹慎。從投資案例數來看,2013-2018年上半年,新材料產業投資階段主要分布在成熟期、擴張期,占比分別達到45.6%、39.2%,合計占比約84.8%;而種子期、初創期累計分別為19起、64起,占比均不到兩成。

從投資金額來看,2013-2018年上半年,光電芯片產業投資階段集中在成熟期,累計金額達到204.8億元,占比超過七成;其次是擴張期,金額為58.7億元,占比20.2%;種子期、初創期占比僅為5.6%、3.8%。

--區域分布

2013-2018年上半年,從投資案例數看,中國新材料領域投資相對均衡,江蘇以122起新材料投資事件領先,其次是廣東73起投資事件,二地合計占比超過三分之一。此外,北京、上海、廣東、浙江、山東等地各披露數十起新材料領域投資。

在投資金額方面,2013-2018年上半年,江蘇以85.8億元投資額遙遙領先,幾乎相當于浙江、北京、廣東三地的投資額總和。

--機構分布

2013-2018年上半年,我國新材料產業參投機構480多家,其中VC機構150多家,PE機構近260家,二者合計占比超過85%;早期機構15家,此外,天使投資人、FOFs、其他投資機構也有50多家。

從各類機構在新材料領域的投資金額看,PE、VC投資總占比達到76.5%,投資總金額230多億元人民幣;戰略投資者、天使投資人、FOFs、其他投資機構的投資金額超過70億元人民幣,占比約23%。

--投資額分布

從單筆事件的投資額分布看,新材料產業單筆投資額相對集中在1000-3000萬元和1000萬元以下兩個區間,占比分別為30.9%、26.5%;從獲投企業的累計獲投額分布看,累計或投金額在1000-5000萬元企業最多,占比接近四成,1000萬元以下占比也超過20%。

以上數據來源于前瞻產業研究院發布的《2018-2023年中國新材料行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新材料行業發展軌跡及實踐經驗,對新材料行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT