星美影院關門潮,中國電影大拐點

曾位列行業前三甲的星美影院,近期負面消息不斷,深陷停業、欠薪風波。據悉,僅在其深圳大本營,星美12家電影院就只剩下4家正常運營,其余8家都因拖欠場地費而遭到停業。全國其他城市的星美影院,也相繼出現停業、欠薪。

星美影院的"倒下",固然與其自身大舉收購密切相關,但與電影院市場的轉冷也不無關系。據不完全統計,2018年前10個月倒閉或停業整改的影院已接近300家。因此,星美影院當前面臨的困境,恰好透露出中國電影院市場正在發生的變化:一是電影院增長面臨瓶頸,二是電影院將迎來兼并整合。

電影院增長面臨瓶頸,單銀幕產出持續走低

近年來,受益于中國電影產業的崛起,電影院市場迎來了史無前例的發展機遇,院線數量、影院數量、銀幕規模等均實現明顯增長。具體數據顯示,2017年,我國影院數量達到10176家,同比增長21%,六年時間里增加6496家,年均復合增長率達到22.56%。

2017年,全國銀幕數新增9597塊,累計達到50776塊,同比增長23.3%,六年時間銀幕數增長近四倍,年均復合增長率達到31.09%,我國也成為擁有電影銀幕數量最多的國家。2018年上半年,全國電影銀幕總數再度增至55623塊,同比增速為20.6%。

經過多年的高速增長,目前中國電影院已基本覆蓋各線城市,未來銀幕數增長空間變得極其有限,同比增速不斷下滑就是最好的佐證。同時,2011年以來,行業單銀幕產出持續走低。2018年上半年,電影銀幕單屏產出為57.6萬元,同比下滑2.09%。

單屏產出并不理想,在電影院日益高漲的房租下,電影院運營方面臨的壓力可想而知。電影院租金持續走高,與膨脹式發展的商業地產有關。成本的大幅上漲,更加考驗電影院的經營實力,一旦出現資金問題,很容易陷入無法正常運營的困境,星美影院便是其中之一。

電影院集中度不高,兼并整合將是長期趨勢

2018年上半年,全國電影票房達到319.89億元,同比增長17.67%。其中,萬達電影占據了13.59%票房,處于領先地位;其次是大地影院,票房占比6.03%;橫店院線占比3.81%,票房12.17億元。前三企業合計占到23.43%,較去年同期24.69%的集中度下滑1.26個百分點。頭部影投公司市占率出現下滑,與其新建影院速度慢于行業平均以及既有影院產出效率受稀釋密切相關。

而在美國,電影放映環節由幾條大院線控制,在全美近四萬塊銀幕中,大院線控制著大約45%的銀幕,賺取了約80%的票房收入。而國內現有院線超過40條,規模最大的萬達院線銀幕數在全國比重較低。

隨著高額的成本讓大量新建影院處于無法擺脫虧損的困境,未來必將有一些院線堅持不下去,進而被有實力的院線兼并或重組。因此,電影院兼并整合將是現在及未來一段時間內持續的大方向。

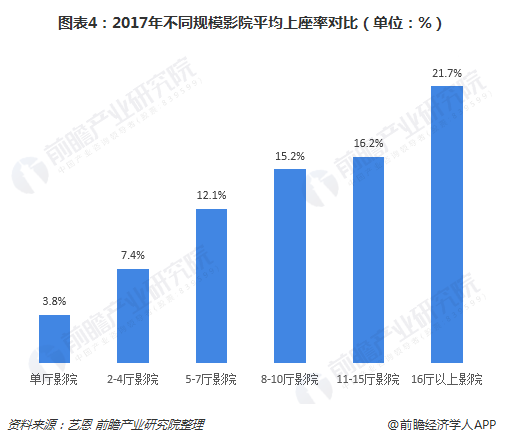

規模大的影院優勢在于覆蓋更大觀眾體量和更多放映場次,能夠提供更好的觀影體驗,票房產出更高,排片也更為靈活。例如,在平均上座率方面,16廳以上的影院2017年平均上座率高達21.7%,比5-7廳的中型影院高出9.6個百分點。

再如,在平均單日單廳票房方面,8廳以上的影院平均單日單廳票房均在4000元以上,而中型影院平均單日單廳票房僅有2902.0元,2-4廳的小型影院更是不足1300元,差距之大可見一斑。

總的來說,未來小的單體影院和小規模的影投公司逐漸會被大的成熟的影投公司或上游企業整合,當整合到了一定穩定期,電影院市場也將隨之步入發展穩定期。

更多數據參考前瞻產業研究院發布的《2018-2023年中國電影院線和電影院運營模式及投資策略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了國際電影院線和電影院運營模式;第2章對中國電影院線和電影院運營現狀與模式進行了分析;第3章為您提供中國電影院線競爭格局與擴展模式的分析與解讀;...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT