獨角獸扎堆上市背后的IPO市場如何? 一文帶你讀懂2018年前三季度中國企業境內外上市情況

IPO平均募資持續增長,境內上市數量顯著下滑

2018年前三季度以拼多多、美團點評、小米集團、中國鐵塔、愛奇藝、富士康工業互聯網為代表的獨角獸企業“扎堆”上市,在資本寒冬,募資難的背景下,眾多獨角獸企業選擇上市融資。眾獨角獸上市抬高了中國上市企業整體平均融資額,2018年前三季度,中企上市平均首發募資額達到20.43億元人民幣,與2017年前三季度比,平均融資額同比上升23.02%。

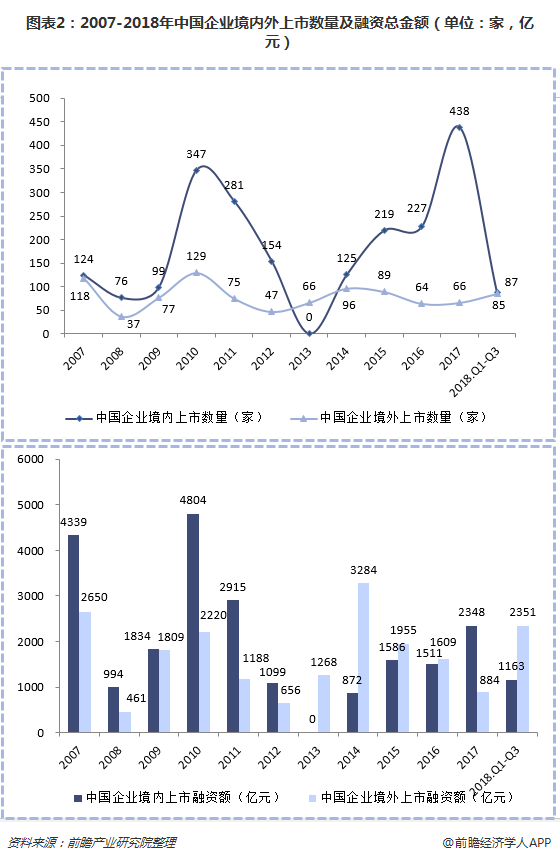

總的來看,2018年前三季度,中國企業境內外上市總數量為172家,與2017年同期397家相比,同比下降56.7%,募資總規模達到3513.93億人民幣,同比上升48.6%,超過2017年全年募資規模,IPO平均募資額持續增長。

2018年以來,境內上市情況不容樂觀,從2017年底開始,A股IPO發行監管趨嚴,一改2017年發審速度在每季度百家以上的審批態勢,主要表現在審核過程中的月度上會審核企業過會數量顯著下降。2018年前三季度,境內上市數量顯著下滑,以上所提及的6家獨角獸企業僅有一家在境內上市,境內A股上市數量僅87家,與2017年同期350家相比,同比下降75.14%。

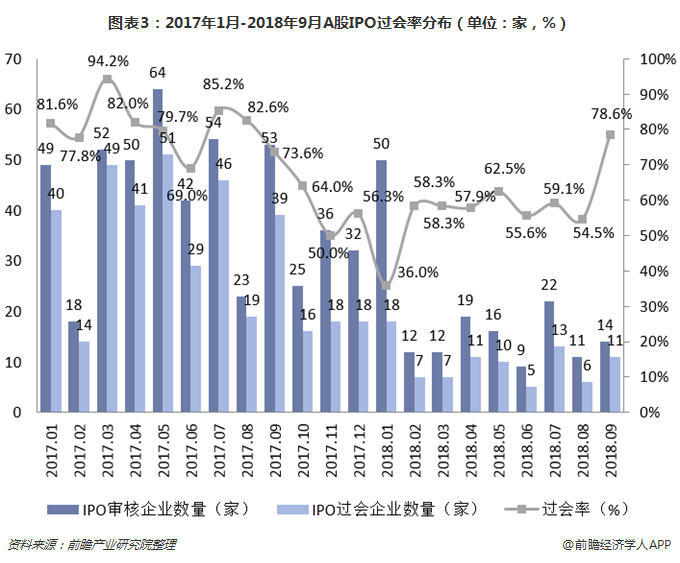

2018年前三季度IPO過會率創新低僅為53.3%,較去年同期下降27.7個百分點

2018年開始IPO發行監管趨嚴,數據顯示,2018年前三季度共有165家企業上會,第1季度、第2季度、第3季度分別有74家、44家、47家。165家企業中,共有88家企業成功通過發審會,其中第1季度、第2季度、第3季度分別有32家、26家、30家,IPO審核通過率為53.3%。

從排隊待審來看,2016年年中IPO排隊待審企業數量接近700家,2017年發審速度提速以來,排隊企業數量顯著下降。盡管2018年前三季度僅上會165家企業,但同期發審委終止163家企業的上市申請,IPO“堰塞湖”進一步疏解,截至2018年9月30日,待審排隊企業數量下降至137家。從月份來看,2018年9月過會率大幅回升,過會率回升到78.6%。

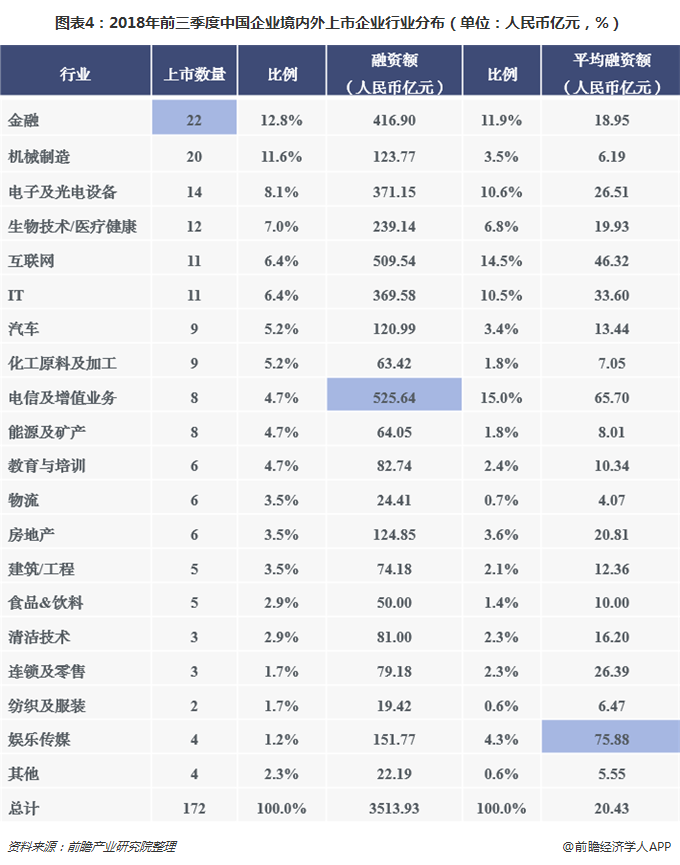

金融行業IPO數量仍居榜首,電信及增值業務行業最吸金

從行業分布情況來看,2018年前三季度上市企業不再以傳統行業為主,其中,金融行業IPO數量仍保持第一,前三季度共計22家中企上市;其次,機械制造行業排名第二,IPO數量達到20家,再加上排后的電子及光電設備、生物技術醫療健康、互聯網(IT并列)行業,為上市數量最多前五大行業,上市數量分別達到14、12、11(11家)。

2018年前三季度共有22家金融行業企業上市,其中一季度有6家,二季度6家,三季度10家,合計融資額達416.90億元人民幣,分別占上市總數的12.8%和融資總額的11.9%,可以看出,金融行業繼續保持強勁。

而從首發募資金額來看,在小米集團、中國鐵塔、美團點評等大額融資企業的推動下,電信及增值業務、互聯網、金融三大行業成為募資最多的行業前三名。

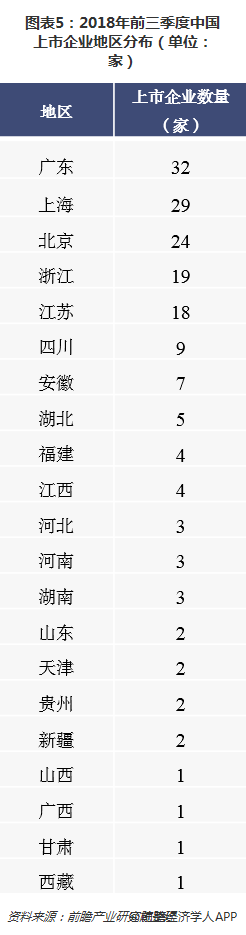

廣東、上海、北京、浙江、江蘇包攬前五,占比高達70.93%

2018年前三季度上市的172家企業當中,從企業總部所在地來看,廣東、上海、北京、浙江、江蘇延續2017年的優異成績,包攬前五。五個省市總的上市數量及融資額占總量的七成以上。上市企業多集中在東南沿海省市,其開放的經濟環境及優惠的經濟政策為企業的發展提供良好環境。

此外,2018年前三季度獨角獸上市密集,以北京、浙江為首的獨角獸聚集地受益上市數量有所上升。同時,西部省市上市企業數量持上升,其中四川省有9家企業IPO;新疆2家;西藏、甘肅各1家企業IPO。相反,北三省在2018年前三季度沒有企業IPO,其經濟發展情況和企業經營狀況值得市場關注。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。