生鮮電商市場重新洗牌,資源向頭部聚焦 巨頭之戰一觸即發

生鮮電商重新興盛,市場重新洗牌,行業進入快速發展期

近兩年,乘著新零售的東風,生鮮電商的概念開始興盛。事實上,生鮮電商并不是一個新鮮事物。早在2005年,我國第一家生鮮電商易果網于上海成立;隨后,2008年,生鮮電商樂康和沱沱工社相繼成立。然而,彼時我國食品安全事件頻發,平臺競爭激烈,同質化現象嚴重,同時市場需求并沒有那么大,導致行業泡沫產生,很多企業倒閉。2013年初,北京“優菜網”尋求轉讓及上海“天鮮配”被轉賣成為生鮮電商探索期結束的標志。

2012年,當時剛成立一年的生鮮電商“本來生活”憑“褚橙進京”的事件營銷一炮走紅,生鮮電商再度進入大眾視野。2012年亦被視為生鮮電商發展元年。此時我國生鮮電商市場進入市場啟動期,生鮮電商出現新的商業模式,市場開始走向差異化競爭。

2013年起,生鮮電商市場受到了資本方的高速關注,以順豐優選、可溯生活、一號生鮮、本來生活、沱沱公社、美味七七、甫田、菜管家、15分等為代表的商家都獲得了強大的資金注入,生鮮電商市場進入快讀發展期。此時,生鮮電商競爭激烈,其經營特點從“小而美”向“大而全”轉變。同時,資本向頭部集中,廠商資源整合、運營精細化、模式多樣化成為該階段的特點。

滲透率不足8%,行業提升空間大

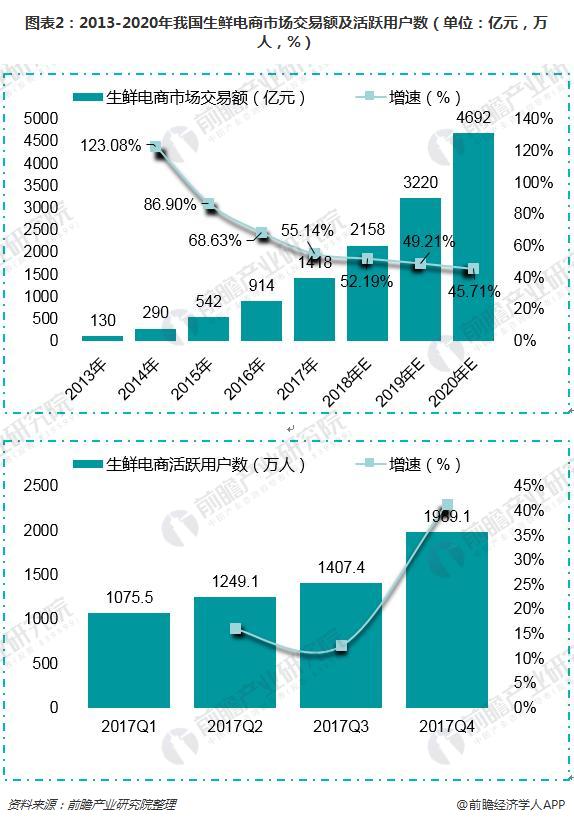

2016-2017年,生鮮電商市場迎來洗牌期,大量中小型生鮮電商或倒閉或被并購,市場遇冷;但另一方面,阿里京東等電商巨頭入局,不斷加碼供應鏈及物流等基礎建設投資,并帶來了一系列創新模式,使得生鮮電商市場重振活力。2017年,我國生鮮電商市場交易額為1418億元,活躍用戶數量達到1989萬人。

然而,2017年,我國總體生鮮市場交易額達到17897億元,也就是說生鮮電商的滲透率僅為7.92%,尚不足8%,市場滲透水平較低,未來提升空間巨大。前瞻認為,隨著生鮮電商市場資源進一步整合,行業發展進一步成熟,未來三年生鮮電商市場交易額年復合增長率將達到49%,電商滲透率將持續提升,預計在2020年,滲透率將達到22%左右。

資本向頭部聚集,巨頭之戰一觸即發

在經歷了洗牌期之后,生鮮電商市場上資源整合,資本向頭部集中的特點越發明顯。2017年,生鮮電商行業共發生13筆融資,共融資52.56億元。相比于2016年的火熱(2016年共發生融資45筆,融資額達92.91億元),2017年資本更加謹慎,資源向頭部傾斜。

從具體平臺融資額來看,騰訊領投的每日優鮮以4.3億美元的融資額領先,資金將用于加大對上游供應鏈生態體系以及社區冷鏈網的投入。天貓投資的易果生鮮則完成3億美金D輪融資,融資資金將用于旗下冷鏈物流平臺安鮮達的基礎設施建設,巨頭之戰一觸即發。

用戶向頭部集中,競爭壁壘逐步建立

除了資本聚集以外,用戶也呈向頭部集中的特點。按照活躍用戶數量來看,目前我國生鮮電商平臺可分為三大層次:第一大層次活躍用戶在500萬以上。目前我國生鮮電商廠商中,只有“多點”位于這一階層。截止至2017年底,其活躍用戶達到700萬人,穩居國內第一;

第二階層廠商的活躍用戶數量在500萬人以下,100萬人以上。目前,每日優鮮,京東到家、盒馬鮮生和中糧我買網皆位于此階層。其中,2009年成立的中糧我買網本來具有先發優勢,但在激烈的市場競爭中,其用戶數遭到擠壓,從年初近300萬活躍用戶掉到100萬左右,降幅達到63.4%;

最后,活躍用戶數位于100萬人以下的電商平臺數量最多,且大多數廠商活躍用戶數在2017年中皆呈下降趨勢,下降幅度也相對較大。

總體來看,生鮮電商的活躍用戶向頭部廠商聚集,這些廠商的用戶數量將會進一步提升,而中小企業在激烈的競爭中將不斷淘汰。未來,中小企業將更難進入市場,競爭壁壘將逐步建立。

更多數據參考前瞻產業研究院發布的《2018-2023年中國生鮮電商行業解決方案與投資策略規劃報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

近兩年,生鮮電商市場發展可謂異常火爆。其中,2013年市場交易規模達到130億元,同比增長221%;2014年生鮮電商市場交易規模增長100%,達到260億元,行業處于高速發展時期...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT