一文帶你看半導體行業下游需求 物聯網、5G、人工智能、汽車電子四大應用領域驅動行業發展

半導體景氣周期持續,創新應用驅動行業發展

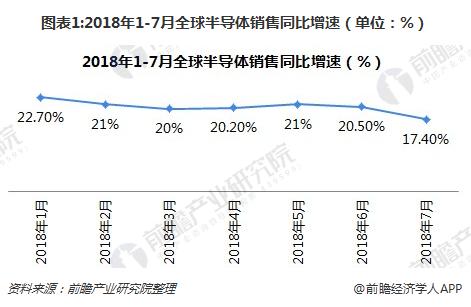

美國半導體行業協會(SIA)數據顯示,2018年1月全球半導體銷售額增長22.7%;至2018年6月,全球半導體銷售額按月同比增速均在20%以上。半導體景氣周期延續,但7月,全球市場增幅降至17.4%,為今年以來最低。

根據SIA數據,全球半導體下游終端需求主要以通信類(含智能手機)占比為31%PC/平板占比為29%,消費電子占比14%,汽車電子占比12%。

展望未來,半導體產業除了傳統3C及PC驅動外,物聯網、5G、AI、汽車電子、區塊鏈及AR/VR等多項創新應用將成為半導體行業長效發展的驅動力。

——物聯網IOT:到2020年全球產業規模將達到2.93萬億美元

移動通訊商愛立信的數據顯示,2015-2021年期間,全球基于蜂窩物聯網和非蜂窩物聯網的物聯設備年復合增長率將分別達到27%、22%,增速約為傳統移動電話的7倍。

物聯網設備增長帶動全球市場快速增長。市場調研機構Gartner數據顯示,2017年全球物聯網市場規模約為1.69萬億美元,較2016年增長22%。在新一輪技術革命和產業變革帶動下,預計物聯網產業發展將保持20%左右的增速,到2020年,全球物聯網產業規模將達到2.93萬億美元,年均復合增長率將達到20.3%。

——5G:射頻芯片和濾波器價值提升

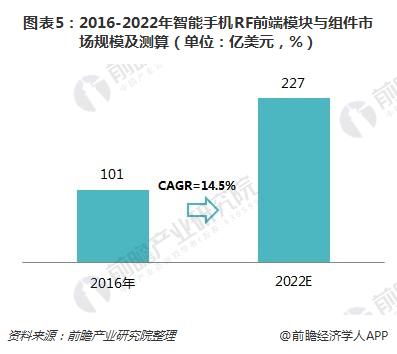

據中國信息通信研究院預測,5G商用部署后,至2025年中國的5G連接數將達到4.28億,占全球連接總數的39%。華為2018年搶先發布了首款3GPP標準的5G商用芯片和終端;2019年,華為將推出5G手機。5G時代頻段和載波聚合技術會增加射頻元件的使用數量;新技術提高了射頻部分元器件的設計難度,帶來元器件單機價值量提升,在半導體領域體現在射頻芯片和濾波器兩部分價值的提升。智能手機使用的RF前端模塊與組件市場于2016年產值為101億美元,預計到2022年將會成長至227億美元,年均復合增速達14.5%。

——人工智能AI&區塊鏈:特殊應用芯片高速成長

人工智能芯片的發展路徑經歷了從通用走向專用,從CPU(中央處理器)到GPU(圖形處理器)到FPGA(現場可編程門陣列)再到ASIC(特定用途集成電路)。目前適合深度學習的人工智能芯片主要有GPU、FPGA、ASIC三種技術路線。GPU最先被引入深度學習,技術最為成熟;FPGA具有硬件可編程特點,性能出眾但壁壘高。ASCI由于可定制、低成本是未來終端應用的趨勢。

數據顯示,2017年全球人工智能芯片市場規模達到44.7億美金,隨著谷歌、臉書、微軟、亞馬遜以及百度等巨頭相繼入局,預計到2018年將達到57億美金,2020年有望突破百億大關,增長迅猛,發展空間巨大。

——汽車電子:電動化+智能化+網聯化推動汽車電子含量顯著提升

隨著全球能源、環境、交通安全等問題日漸突出和消費者對汽車的舒適、便利、娛樂等的要求越來越高,汽車向電動化、輕量化、智能化、聯網化發展。根據普華永道和思略特預測,從2025年開始,電動車將迅速發展;而到2028年,4/5級無人駕駛汽車將成為主流。

在“汽車電動化+智能化+網聯化”趨勢下,汽車電子含量顯著提升,主要來自于兩方面:一是電動化帶來功率半導體、MCU、傳感器等增加;二是智能化和網聯化帶來車載攝像頭、雷達、芯片等增加。在智能化帶來的增量方面,自動駕駛級別每提升一級,傳感器的需求數量將相應的增加,到L4/L5級別,車輛全身傳感器將多達十幾個以上。以特斯拉為例,Autopilot2.0傳感器包含12個超聲波傳感器,8個攝像頭以及1個雷達。未來5年,隨著汽車自動化級別的逐步提高,在雷達和攝像頭模塊的驅動下,ADAS/AD半導體市場將加速增長。

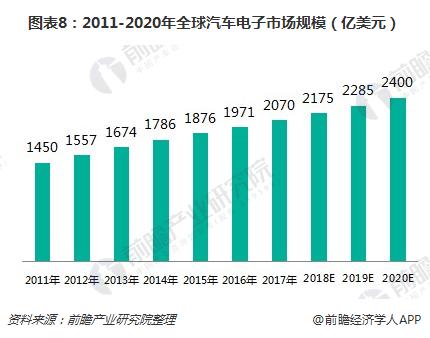

隨著全球汽車產銷量的增長、汽車電氣化普及、汽車電子設備占比成本提升,全球汽車電子市場規模不斷擴大;同時,伴隨著新興市場未來巨大的市場空間和居民消費結構的進一步優化升級,汽車電子產品還將逐漸從高端車型向低端車型、從發達國家向發展中國家進一步滲透,預計2020年全球汽車電子市場規模有望達到2400億美元。

以上數據和分析來自前瞻產業研究院發布的《2018-2023年中國半導體產業戰略規劃和企業戰略咨詢報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告最大的特點就是前瞻性和適時性,是各類半導體產業相關企業及資本機構準確了解當前半導體產業最新發展動態,把握市場機會,提高企業經營效率,作出正確經營決策和投...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT