2018年我國云計算行業發展趨勢分析 公有云 IaaS 市場競爭格局趨于明朗、私有云投資并購進入VC期

云計算是新一代信息技術產業的重要組成部分,是繼個人計算機、互聯網之后的第三次信息技術浪潮,將引發信息產業商業模式的根本性改變。作為戰略性新興產業中的重點發展領域,云計算將極大地推動中國信息基礎設施建設、支撐中小企業信息化升級并保障國家經濟平穩較快發展、推動傳統產業的改造升級和加速培育高科技新興產業。

公有云 IaaS 市場競爭格局趨于明朗

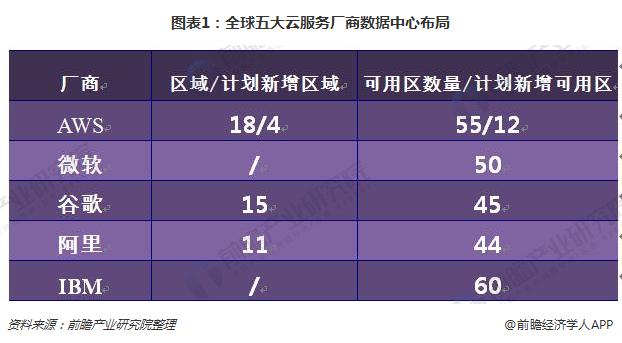

近幾年,云計算巨頭廠商在不斷地擴大自己的領先優勢。以數據中心布局為例,截止2018年5月,AWS在全球有18個基礎設施區域,主要分布在美國、歐洲和亞太地區等地,其中可用區達到了55個。微軟Azure在全球50個區域建立了數據中心,覆蓋140個國家和地區,包括美國、加拿大、巴西、法國、英國、澳大利亞、印度、日本、韓國等國家和地區。國內云服務商方面,阿里云、騰訊云、UCloud等國內廠商的全球數據中心節點數也都在20個以上。

市場方面,Gartner的調查數據顯示,AWS、微軟Azure、阿里云、Google、IBM占據了2017年全球公有云IaaS市場份額的前五名,且增長率均超過了25%,而其他廠商的整體增長率只有8%。國內市場,據中國信息通信研究院的可信云評估數據顯示,阿里云、騰訊云、中國電信、金山云、UCloud、中國聯通、中國移動等云服務商占據了國內大部分IaaS市場份額,并且領先優勢還在不斷擴大。由于公有云不僅需要大規模的資金、技術、管理與服務投入,而且技術門檻和成熟度也都比較高,經過幾年的發展IaaS的市場壁壘已經形成。因此,后來者很難以技術革新形成突破,幾大巨頭云服務商的優勢明顯,整體格局難以動搖。

多云成為企業上云的必然階段

隨著云計算的發展,單純的公有云或私有云已很難滿足現有業務的需求,企業需要多種云環境并存來適應新的業務發展。混合云解決方案在部署互聯網化應用并提供最佳性能的同時,還可以保障私有云本地數據中心所具備的安全性和可靠性。同時,混合云將企業IT運營模式由基礎架構為核心轉變為以應用為核心,使得企業IT可以結合本地傳統數據中心和云服務來找到部署應用程序的“最佳執行地點”。

中國信息通信研究院的調查顯示,2017年我國企業采用混合云的比例為12.1%,預計未來幾年中國混合云的應用比例將大幅提升。IDC預測,全球未來混合云將占據整個云市場份額的67%。可見,多云形態將被越來越多的企業采用。

私有云投資并購進入VC期

近年來,國內資本市場特別看好云計算行業,億元級別的大額投融資頻頻出現。例如,2017年6月,青云完成了10.8億元的D輪融資;2017年11月,清華同方宣布收購開源云創業公司UnitedStack有云;金山云在2018年1月前后完成了累計7.2億美元的D輪融資;2018年6月,華云數據完成了Pre-IPO輪10億元的融資。

目前,巨頭廠商在公有云市場的布局已基本完成,私有云、混合云市場還未形成絕對巨頭,市場上存在著非常多可以縱深切入的方向,成為了投資機構重點關注的領域。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國政府云計算發展前景預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對政府云計算行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來政府云計算行業發展軌跡及實踐經驗,對政府云計算行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT