2018年供應(yīng)鏈金融行業(yè)發(fā)展趨勢分析 數(shù)據(jù)變現(xiàn)、垂直新分化需要安全性提升

供應(yīng)鏈金融具備核心優(yōu)勢,適用產(chǎn)業(yè)不多

供應(yīng)鏈金融本質(zhì)上是一種創(chuàng)新的融資模式,其核心參與方主要有:產(chǎn)業(yè)鏈中的核心企業(yè)作為參與主體,產(chǎn)業(yè)鏈上下游企業(yè)作為融資方,提供資金的銀行及非銀行金融機構(gòu)。相比于傳統(tǒng)的融資模式,供應(yīng)鏈金融更加靈活也更加普惠。

新型供應(yīng)鏈金融構(gòu)建了“M+1+N”的模式,即以“1”個供應(yīng)鏈綜合金融服務(wù)平臺為中心,“M”個資金提供方,“N”個產(chǎn)業(yè)鏈上下游中小企業(yè)接受融資服務(wù)的互聯(lián)網(wǎng)供應(yīng)鏈金融生態(tài)。新型的供應(yīng)鏈金融資金提供方不僅包含了傳統(tǒng)的銀行、信托、保險等金融機構(gòu),還包含了如網(wǎng)貸平臺、P2P公司等互聯(lián)網(wǎng)金融機構(gòu)以及B2B平臺、物流企業(yè)、金融科技公司等非金融機構(gòu),從而增加了融資渠道,降低了融資成本。

供應(yīng)鏈金融產(chǎn)品的特點與產(chǎn)業(yè)鏈決定了并不是所有的行業(yè)都適合供應(yīng)鏈金融的融資模式;批發(fā)零售、大宗商品、醫(yī)藥類、三農(nóng)領(lǐng)域、汽車等是主要發(fā)展供應(yīng)鏈金融的行業(yè)。

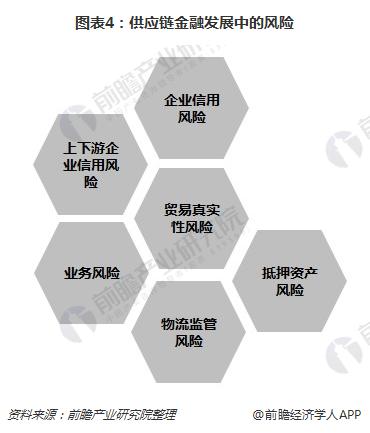

供應(yīng)鏈金融發(fā)展存在風(fēng)險,數(shù)據(jù)變現(xiàn)、垂直新分化需要安全性提升

供應(yīng)鏈金融相比于傳統(tǒng)融資模式固然有其獨特的優(yōu)勢,但同樣因為業(yè)務(wù)的創(chuàng)新性,涉及主體過多,其風(fēng)險也有了新的特點。

信用風(fēng)險。信用風(fēng)險是供應(yīng)鏈金融面臨的最主要的風(fēng)險,來源分為兩部分:系統(tǒng)性風(fēng)險和非系統(tǒng)性風(fēng)險。系統(tǒng)風(fēng)險更直接來源于供應(yīng)鏈自身以及核心企業(yè)的運作,在風(fēng)險控制方面,應(yīng)跟蹤和評估核心企業(yè)主導(dǎo)的供應(yīng)鏈在行業(yè)發(fā)展的情況。由于中小企業(yè)與核心企業(yè)進(jìn)行合作,某種程度上中小企業(yè)的非系統(tǒng)風(fēng)險有所降低,但仍面臨著多樣的風(fēng)險。

操作風(fēng)險。供應(yīng)鏈金融是在對供應(yīng)鏈內(nèi)部的交易結(jié)構(gòu)進(jìn)行分析的基礎(chǔ)上,運用自償性貿(mào)易融資的信貸模型。在開展供應(yīng)鏈金融業(yè)務(wù)時,首先需要對融資企業(yè)的資信水平進(jìn)行評價,評估核心企業(yè)的財務(wù)實力和行業(yè)地位,以及它對供應(yīng)鏈中的中小企業(yè)的管理能力。如果核心企業(yè)達(dá)到銀行的要求,整條供應(yīng)鏈關(guān)系緊密,銀行則會為融資企業(yè)融資,而不會過于注重融資企業(yè)的財務(wù)狀況。

前瞻產(chǎn)業(yè)研究院指出,供應(yīng)鏈金融的未來應(yīng)有如下發(fā)展重點。

數(shù)據(jù)變現(xiàn)價值。如果可以隨時監(jiān)測企業(yè)的貿(mào)易數(shù)據(jù),建立完整的數(shù)據(jù)模式,效率將大大提升。目前,很多B2B電商、ERP軟件玩家,都在以收集數(shù)據(jù)的方式切入,再準(zhǔn)備慢慢布局金融業(yè)務(wù)。

新技術(shù)的產(chǎn)生和應(yīng)用。在供應(yīng)鏈金融領(lǐng)域,大家對一項技術(shù)寄予了厚望,這就是————區(qū)塊鏈。與核心企業(yè)或者平臺合作,搭建一條“聯(lián)盟鏈”。如此,核心企業(yè)可隨時看到區(qū)塊鏈各個節(jié)點上的數(shù)據(jù),并真實不可篡改。

安全性的提升。目前整個供應(yīng)鏈金融各個環(huán)節(jié)面臨的風(fēng)險較多,各個主體具有不確定性風(fēng)險,適當(dāng)?shù)囊氡kU機制,將能夠有效的保護各方主體利益不受損害。

垂直細(xì)分化。每個行業(yè)都有自身的行業(yè)屬性和特點,因此不同產(chǎn)業(yè)鏈上的企業(yè)具有迥異且多樣化的金融服務(wù)需求特征。各供應(yīng)鏈金融參與主體需要根據(jù)不同行業(yè)、不同企業(yè)的具體需求來為其量身定做金融服務(wù),提供更加靈活和個性化的供應(yīng)鏈融資產(chǎn)品。

以上數(shù)據(jù)及分析來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國供應(yīng)鏈金融市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對供應(yīng)鏈金融行業(yè)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來供應(yīng)鏈金融行業(yè)行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對供應(yīng)...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年中國產(chǎn)業(yè)金融發(fā)展現(xiàn)狀分析 供應(yīng)鏈金融成熱門發(fā)展領(lǐng)域【組圖】

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國咖啡機行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國水泥行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)