2017年繭絲綢行業數據解讀 景氣度持續回升【組圖】

2017年,在國內消費及出口需求拉動下,繭絲綢業景氣度持續回升。全國蠶繭收購量增價漲,蠶農收入創歷史新高,繭絲價格保持上漲趨勢,絲綢工業企業效益提升。

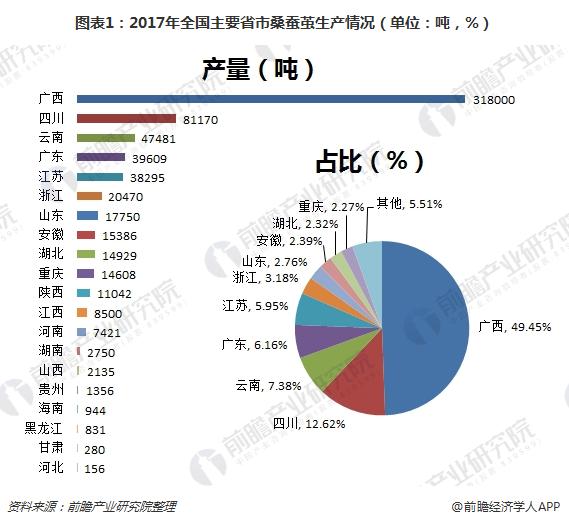

蠶繭生產情況

據國家繭絲綢協調辦公室統計,2017年,全國桑園面積1183.1萬畝,較上年減少6.6萬畝,下降0.6%,降幅較上年同期縮小2.8個百分點;全年蠶繭發種量1591.6萬張,較上年上升2.8%;蠶繭產量64.3萬噸,較上年增加2.2萬噸,上升3.6%,結束自2013年以來的“四連降”態勢。

在全國20個蠶繭生產主要省市中,廣西、四川、云南、廣東等13個省市同比實現小幅增長,浙江、江蘇、山東、安徽等7個省市出現不同程度下降。其中,廣西桑蠶繭產量依舊遙遙領先,2017年達到31.8萬噸,占比為49.45%;四川緊隨其后,產量比重達到12.62%;其余省份產量均在10%以下。

企業經營情況

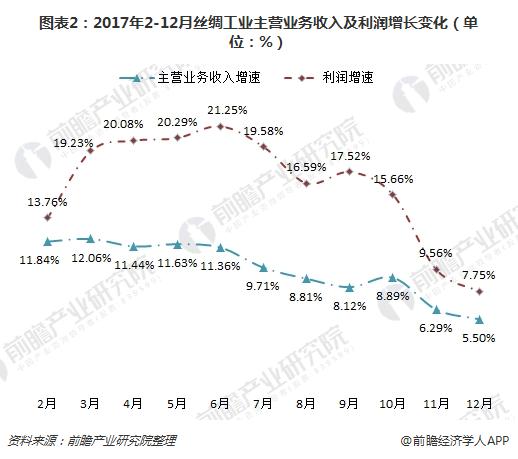

據國家統計局數據,2017年,全國797家規模以上絲綢企業主營業務收入1203.6億元,同比增長5.5%,增速高于全國紡織工業企業1.3個百分點;實現利潤總額64.8億元,較上年增長7.7%。其中繅絲加工實現利潤35.24億元,同比下降0.08%,絲織加工實現利潤23.13億元,同比增長13.84%,絲印染加工實現利潤6.46億元,同比增長41.03%。

分月度來看,2017年上半年全行業主營業務增速走勢基本平穩,但下半年呈現震蕩下行趨勢,全年增速較2016年同期提高1.02個百分點;下半年受原材料等生產要素成本上漲的影響,行業利潤增速出現了前高后低走勢,全年增速較2016年提高了3.16個百分點。

虧損方面,2017年絲綢行業虧損企業虧損總額2.2億元,同比下降23.26%;企業虧損面10.79%,較2016年同期下降1.51個百分點,低于紡織行業平均水平0.22個百分點。

從行業其他主要經濟指標來看,企業存貨139.41億元,同比增長4.24%;企業銷售費用17.16億元,同比增長22.17%;管理費用35.22億元,同比增長15.52%;財務費用11.61億元,同比下降5.35%。

各種成本費用的持續上升,進一步擠壓了行業的利潤空間。行業經濟質量雖有一定程度的改善,但能否繼續穩固,仍有待進一步觀察。

外貿出口情況

2017年,絲綢商品出口大幅回升,制成品占比連續擴大。真絲綢商品出口額在連續三年下降后,2017年大幅回升,達到2008年來最高水平。據海關統計數據,2017年全國真絲綢商品出口35.98億美元,同比增長了22.54%,扭轉了連續三年下降的頹勢。

分省市來看,2017年,出口排名前10的省份中絕大部分省(區、市)都出現了不同程度地下滑,只有廣東、山東、新疆同比增長。

不過,從各省市絲綢商品出口同比數據來看,下滑態勢較2016年有較大幅度回暖,而廣東省絲綢商品出口依然占據首位,同比實現88.58%的大幅增長。此外,隨著“絲綢之路”經濟帶建設的不斷深入,作為“絲綢之路”重要節點的新疆躋身進入前10,2017年真絲綢商品外貿出口金額2570.04萬美元,同比增長高達356.29%,成為最大亮點。

市場價格情況

2017年,蠶繭平均收購價格2369元/50公斤,較上年上漲23.6%,漲幅較上年擴大10.7個百分點。其中,安徽、江西、陜西上漲最快,分別上漲50.6%、38%、34.3%,廣西、四川、云南、廣東等主產區價格漲幅均在20%以上,秋繭收購價格較上年同期上漲25.8%,較春繭上漲13.2%。

干繭價格則延續上年上漲趨勢,全年波動上行。據中國繭絲綢交易市場數據顯示,截止到2018年2月底,國內干繭價格為16.5萬元/t,較2017年同期增長了40.54%。

生絲價格漲幅明顯。據商務部監測數據,2017年3A級生絲全年均價36.2萬元/噸,較上年上漲12.2%;5A級生絲均價41.6萬元/噸,較上年上漲19%。12月份3A和5A級生絲價格較年初分別上漲21.6%和25.9%。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國繭絲綢行業需求調研與投資風險分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對繭絲綢行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來繭絲綢行業發展軌跡及實踐經驗,對繭絲綢行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT