2018年鐘表行業發展現狀分析 鐘表供給側仍有發展障礙【組圖】

2017年鐘表行業貿易逆差加大,2018前四月國內行業運行略顯疲勢

國產現代鐘表工業主要從上世紀80年代開始,隨著市場經濟放開,國外優質鐘表產品的涌入,對當時國有鐘表制造企業造成巨大沖擊,鐘表工業重心南移,在深圳附近誕生了一批現代國產鐘表企業。

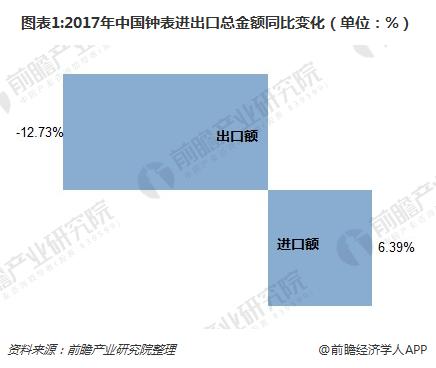

作為鐘表出口大國,中國2017年進出口總金額分別出現了正、負增長;出口情況增長疲軟,貿易逆差拉大。

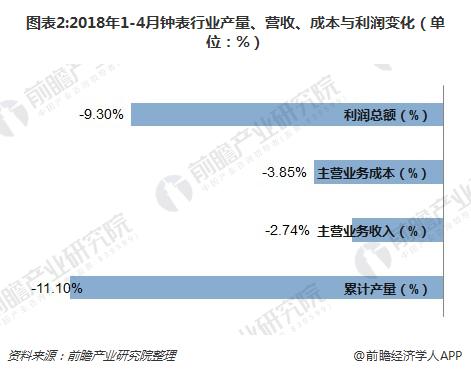

根據鐘表行業協會數據,2018年1-4月,我國鐘表行業運行較上年稍有疲勢,累計產量同比減少11.0%,主營業務收入、成本分別同比減少2.74%和3.85%,利潤總額同比減少9.3%。

全球鐘表產品形成三典型,國產手表成四梯隊,鐘表供給側仍有發展障礙

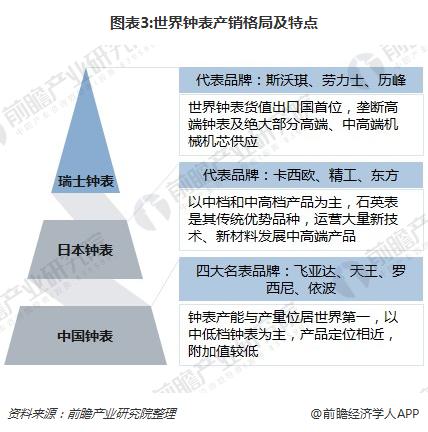

前瞻產業研究院發布的《2018-2023年中國鐘表行業產銷需求與投資預測分析報告》顯示,當前,世界鐘表產銷格局大體被瑞士鐘表、日本鐘表與中國鐘表主導;而國內高端手表(5000元以上)市場基本被瑞士表占據,中端市場(1500-2000)也以進口為主,國產品牌大約占據25%的市場份額。而低端手表市場(1500元以下)則以國產品牌主導。

在國內,國產手表品牌己逐步形成四大梯隊的競爭格局:

第一梯隊是國產四大品牌:Fiyta飛亞達、TianWang天王、Ebohr依波、Rossini羅西尼,處于國產鐘表行業的塔尖,有一定品牌效應;

第二梯隊是由溫州人創建的四個品牌:Rarone雷諾、GeYa格雅、Golgen古尊、Poscer寶時捷;

第三梯隊包括TianBa天霸、Starking星皇、Citole西騰、Reimah雷邁、Rosdn勞士頓等等局部市場發展不錯的品牌,以及Sea-Gull海鷗、Beijing北京等曾經的老牌品牌;

而第四梯隊是以批發零售形式為主的國產品牌,以各大低端批發零售市場為主要銷售渠道。

前瞻產業研究院發布的《2018-2023年中國鐘表行業產銷需求與投資預測分析報告》指出,國產手表雖然規模大,但是存在一些列的供給側的問題,缺乏強有力的產品作為支撐,國產手表基本停留在中低端的定位,產品附加值低,利潤相對薄弱。

供給側結構呈低端過剩、高端不足,結構性矛盾仍然突出。在長期形成的粗放式發展慣性作用下,我國鐘表的供給體系總體上是低端產能過剩、中高端產能不足。整體技術水平處在中低端,依賴規模、價格進行量的擴張和競爭難以持續。從目前產業結構來看,企業過小且相對分散,而大型企業缺乏必要的核心技術和國際化的資源配置能力,科技含量偏低,有同質化的現象,單從企業的結構方面來看,市場競爭能力不強。

行業整體自主創新能力不強。從目前的現狀來看,以企業為主體的創新體系尚不健全,人才、技術儲備不足,新興產業帶動作用還不強。受科技體制的影響以及知識產權保護不完善,制約了科技創新的成效。貼牌產品較多,產品附加值低,有世界影響力的品牌很少。隨著原料價格的不斷上漲和勞動力成本的不斷提高,在競爭優勢正在快速減弱。然而,新型產品開發和科技成果轉化速度不足,導致了產業成長相對緩慢。

供給側競爭過度,把企業鎖在低端,傳統盈利模式受到挑戰。行業的供給側競爭過度,帶來兩方面的不良后果,一方面是產能過剩,另一方面,過度競爭把企業鎖在了低端,企業沒有研發的成本和能力,限制了產品質量的提高和向高端水平的發展,無法實現產品的升級,以致于消費者沒辦法在國內買到自己需要的產品,涌向國外。當前行業正面臨增速放緩和生產要素成本不斷增加,資源、環境、能源約束全面增強雙重壓力,行業增速已有回落。傳統的以“提高質量、降低消耗”為主要內容的降低變動成本和以“提高勞動生產率”為主要內容的降低固定成本的盈利模式,遇到極大挑戰。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了鐘表行業的背景以及所處階段;中國鐘表行業的生產運營與發展現狀;鐘表行業當前的市場環境與企業競爭力;鐘表行業的市場需求特征;鐘表行業的進出口市場;...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT