2018年中國風電EPC行業發展現狀分析 風電EPC迎來快速發展期【組圖】

EPC模式指的是項目方將設計、建設、材料設備采購等一系列工作全部打包給一家單位,由其操作,在項目并網發電正常運行之后,再整體移交給項目方。

EPC總承包單位貫穿項目建設的始末,從設計、安裝、調試到運行,而項目方只需負責項目立項的審批,以及對年度發電量做出要求、對投資總額進行控制、對設備型號進行選擇即可。但是由于EPC總承包方涵蓋的工作內容較多、下屬各個單位之間容易出現摩擦、部門之間協調、銜接較為困難,因此往往會影響項目的施工進度。

對風電工程EPC總承包方來說,如何對項目流程進行優化、控制成本才是獲取利潤的來源。EPC總承包方在對建設流程進行優化之后,施工單位施工的難度也會加大,因此在對施工單位的選擇上,需要有較高的要求,這樣才能盡快完成項目的整體移交。另一方面,面對項目方的年度發電要求,EPC總承包方需要在符合規定的情況下盡量降低購買設備的金額,選擇合適的設備,取得利潤的最大化。

2018年風力EPC迎來快速發展期

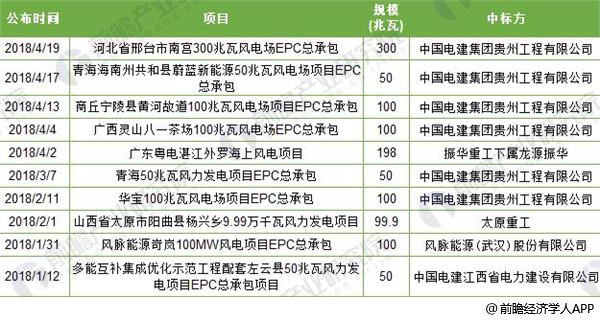

2018年4月19日,中國電建集團貴州工程有限公司新能源市場拓展持續發力,成功中標河北省邢臺市南宮300兆瓦風電場EPC總承包合同。

2018年前四個月,以中國電建為代表的風電EPC建設市場得到迅速擴展。根據前瞻產業研究院《2018-2023年中國風電EPC工程市場前瞻與運營管理深度分析報告》的不完全統計,2018年以來,中國電建等企業新中標項目10個,規模達到1150兆瓦。

圖表1:2018年1月以來我國風電EPC中標項目匯總(單位:兆瓦)

數據來源:前瞻產業研究院整理

風電建設保持火熱增長,風電EPC增長空間大

從2018年1月以來我國風電建設的項目進展來看,我國風電建設仍然保持火熱增長。2018年新公布的項目中,處于初步設計、報批立項、規劃構思、設計招標和可研批復的項目有19個,涉及金額超過150億元;處于施工圖設計、施工準備和土建施工的項目數量為34個,涉及金額超過360億元。

圖表2:2018年以來中國風電EPC項目進展階段及投資額-1

數據來源:前瞻產業研究院整理

圖表3:2018年以來中國風電EPC項目進展階段及投資額-2

數據來源:前瞻產業研究院整理

從我國風電裝機容量的變化情況來看,我國風電裝機容量保持穩步增長態勢,近4年風電新增加容量保持在1800萬千瓦以上,增速較快。

圖表4:2005-2017年風電累計發電裝機容量(單位:萬千瓦)

數據來源:前瞻產業研究院整理

圖表5:2006-2017年風電新增發電裝機容量(單位:萬千瓦)

數據來源:前瞻產業研究院整理

全球風能理事會(GWEC)預測,隨著成本下降,且市場在這個十年末開始恢復增長,未來五年全球風力發電裝機容量將增長逾50%。該機構稱,隨著全球各國開發可再生能源以實現減排目標,以及風能成本繼續下降,到2022年底時全球風電裝機容量預計增長56%,達到840GW。中國仍將是全球最大的風力市場,2017年新增裝機容量近19.7GW,盡管要較上年低了15.9%。中國的風力市場增長步伐正逐漸放緩,預期到2020年將會持平。

由此可見,我國風電建設仍將在未來幾年保持火熱增長勢頭,在此背景下,風電EPC也將延續近年來的快速增長,行業增長空間大。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對風電EPC工程的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來風電EPC工程發展軌跡及實踐經驗,對風電EPC工程未來的...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT