2017年164家獨角獸所在行業分析 房產服務發展現狀與前景

一、房產服務獨角獸企業在整個獨角獸企業的表現情況

1、房產服務獨角獸企業數量上榜5家,估值規模73.3億美元

根據科技部火炬中心發布的《2017年中國獨角獸企業發展報告》數據顯示,2017年全國共有164家企業入選獨角獸榜單,總估值6284億美元,涉及18個領域,包括電子商務、互聯網金融、互聯網教育、大健康、房產服務、大數據、房地產、旅游、企業服務、人工智能、軟件應用、社交、網絡安全、文化娛樂、物流、新媒體、云服務及智能硬件領域。

在房產服務領域,2017年共有5家企業上榜,在整個獨角獸企業中的占比3.05%;5家企業總估值73.3億美元,在整個獨角獸企業估值中占比1.17%。整體來看,房產服務獨角獸企業數量及合計估值排名均偏中等靠后。

圖表1:房產服務獨角獸企業數量及占比情況(單位:家,%)

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

圖表2:房產服務獨角獸企業總體估值規模及占比情況(單位:億美元,%)

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

2、企業整體估值偏低 主要分布于北上深超一線城市

從5家上榜的房產服務獨角獸企業具體估值情況來看,除了自如估值達到30.8億美元外,其余企業估值均在15億元以下。此外,5家企業平均估值14.66億美元,低于164家獨角獸企業的平均估值(38.37億美元),也低于剔除估值較大(200億美元)后企業的平均估值(20.72億美元),反映房產服務獨角獸企業總體估值偏低。

圖表3:2017年房產服務獨角獸企業平均估值及水平情況(單位:億美元)

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

從區域分布來看,房產服務主要分布于北上深超一線城市。其中北京2家,合計估值40.8億元;上海2家,合計估值22.5億元,深圳1家,估值10億美元。

圖表4:2017年房產服務行業獨角獸企業區域分布情況(單位:家,億美元,%)

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

3、房產服務獨角獸企業集中在住房租賃領域 且備受資本青睞

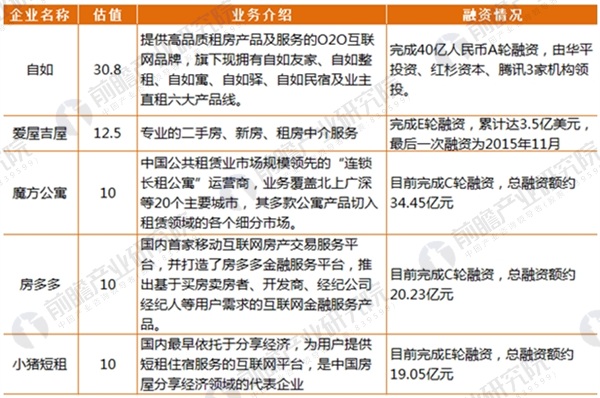

從2017年房產服務獨角獸企業業務來看,主要集中在住房租賃領域,其次為新房、二手房買賣。此外,盡管房產服務獨角獸企業估值偏低,但仍然備受資本青睞。除了自如完成A輪融資外,其余企業均完成了多輪融資,累計融資額均超過19億元。而自如僅A輪融資就達到了40億元。

圖表5:2017年房產服務獨角獸企業業務及融資情況(單位:億元,億美元)

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

二、我國房產服務發展現狀與前景

1、政策:加快建立房地產市場長效機制 大力發展租房租賃

隨著我國邁入存量房時代,租房租賃成為了國家建立地產市場長效機制的重要手段。近來來,國家出臺了大量相關政策引導住房租賃市場的發展。如2015年1月發布的《關于加快培育和發展住房租賃市場的指導意見》提出:積極推進租賃服務平臺建設,大力發展住房租賃經營機構,完善公共租賃住房制度,拓寬融資渠道,推動房地產開發企業轉型升級,用3年時間,基本形成渠道多元、總量平衡、結構合理、服務規范、制度健全的住房租賃市場。

2017年7月,住建部、發改委等9部委發布《關于在人口凈流入的大中城市加快發展住房租賃市場的通知》,要求在人口凈流入的大中城市,加快發展住房租賃市場。并選取深圳、廣州、南京等12個城市首批試點住房租賃業務。

從國家政策的相關內容來看,政策的著力點集中于以下幾個方面:一是加快培育住房租賃市場主體;二是鼓勵租賃住房消費;三是完善租售同權;四是增加租賃土地與房源供給;五是提供政策優惠;六是提供金融支持。

近年來,國家層面主要住房租賃政策如下:

圖表6:2015-2018年中國主要住房租賃政策匯總

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

2、資本:各路資本競相布局 推動住房租賃市場發展

隨著國家對住房租賃支持力度的加大,2017年下半年,各路資本加快了住房租賃市場的布局。主要包括:

房地產企業:自2017年10月11日國內首單長租公寓資產類REITs產品正式“破冰”后,保利、招商蛇口、旭輝、龍湖、石榴集團和綠城等房企紛紛介入,7家企業總計473億元的融資計劃獲批。截至2018年3月,部分房企已經完成了部分融資額度的發行工作。

銀行:截至目前,國有五大行均已與房企及住房租賃平臺簽署住房租賃戰略合作協議。

互聯網巨頭:支付寶正式上線租房平臺,有超過100萬間公寓將正式入駐支付寶,在上海、北京、深圳、杭州、南京、成都、西安、鄭州這8個城市率先推廣信用租房;京東宣布與北京合建“北京住房租賃監管平臺”;小米1億元順為基金投資YOU+公寓等。

圖表7:2017年各路資本布局住房租賃市場情況

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

3、市場:人口流動+房價高企 推動租賃市場需求

截至2017年底,我國城鎮化率已達58.52%,較2010年的49.95%上升了8.57個百分點。快速城市化產生了大量的流動人口。

2010-2014年間,我國流動人口總量持續增長,由2010年的2.21億人增長至2014年的2.53億人。2015年后在城鎮戶籍人口快速上升的情況下,流動人口有所下降,2016年我國流動人口總量為2.45億人。

盡管流動人口在總人口中的占比有升有降,但仍保持較大比重。可以預見,在今后較長一段時期,大規模的人口流動仍將是我國經濟社會發展中的重要現象。

目前,租住私房是流動人口解決居住需求的首選,發展住房租賃能夠解決城市化進程中大量流動人口的居住需求。隨著城市化進程的推進,流動人口呈現出年輕化、長期定居、家庭化流動的生存特征,他們將衍生更多的租賃需求。

圖表8:2010-2016年中國流動人口總量變化圖(單位:億人)

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

此外,房價高企也是租賃市場需求旺盛的另一源頭。從2017年全球主要城市房價收入比情況來看,中國核心城市當前房價收入比已經高于大部分國際城市,未來核心城市房價還將上漲,將有更多的人買不起房只能租房,且租房群體轉向購房的時間將大大延后,租房時間變長,租賃需求將大幅增加。

圖表9:2017年全球主要城市房價收入比(單位:倍)

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

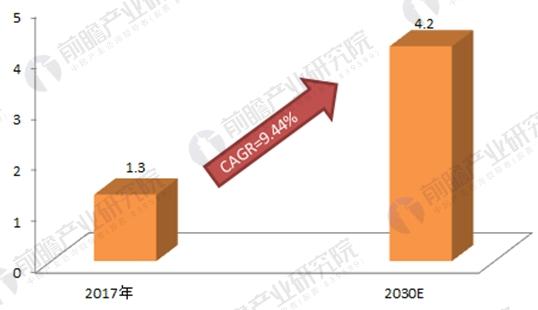

4、前景:2030年將會超過4.6萬億

各大資本之所以搶灘住房租賃市場,有著多方面的考慮,究其根本原因則是住房租賃市場有著巨大的發展潛力。

前瞻產業研究院《2018-2023年中國互聯網+長租公寓商業模式創新與投資戰略規劃分析報告》數據顯示,目前我國租賃人口已經達到1.9億,主要由流動人口及高校畢業生構成。未來中國租賃市場的“主戰場”就在一二線城市,因此選取了4個一線城市及23個二線城市進行詳細的拆分計算,測得目前我國的租賃市場規模已達1.3萬億元,其中一二線城市的份額占比分別為31%、20%。

此外,前瞻預計,至2030年我國租賃人口將達2.7億人,整體市場規模將達4.2萬億元。租賃人口的增長來源于持續增長的流動人口規模,城市化進程進入第二階段,將有更多人口從中小城市向大城市聚集,將給一二線城市提供增量租賃人口。同時,租金水平也將隨可支配收入及CPI的增長而上升。

圖表10:2017-2030年中國房屋租賃市場規模預測(單位:萬億元)

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了互聯網+長租公寓行業的發展背景;國外長租公寓的發展模式與經驗借鑒;中國互聯網+長租公寓的發展模式與創新建議;中國重點城市長租公寓發展狀況與市場前瞻...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT