乙二醇行業發展趨勢分析 進口依賴度居高不下

乙二醇行業市場現狀分析

乙二醇是重要的大宗有機化工原材料,用途廣泛,可用來合成“滌綸”等高分子化合物,還可用作薄膜、橡膠、增塑劑、干燥劑、剎車油等原料。由于下游需求的釋放,近年來乙二醇的消費量持續增長,促使國內乙二醇產能及產量不斷提高。

前瞻產業研究院《2018-2023年中國乙二醇行業市場前瞻與投資戰略規劃分析報告》數據顯示,2004-2016年,我國乙二醇生產能力復合增長率達到20%以上。到2016年,我國乙二醇生產能力已930萬噸。

圖表1:2004-2017年我國乙二醇產能增長情況(單位:萬噸)

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

不過,我國乙二醇大部分是煤制乙二醇,目前煤制乙二醇整體運行穩定性欠佳,裝置開工率難有質的提升,實際產量并不大。2016年,我國乙二醇產量僅為510萬噸。

圖表2:2004-2017年我國乙二醇產量增長情況(單位:萬噸)

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

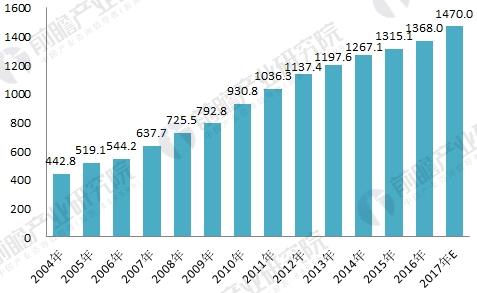

而且,盡管國內乙二醇產能及產量在不斷提高,但相對于巨大的需求量而言還遠遠不夠。2016年,我國乙二醇表觀消費量達到1368萬噸,自給率僅為38.75%。

圖表3:2004-2017年我國乙二醇表觀消費量增長情況(單位:萬噸)

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

圖表4:2004-2017年我國乙二醇自給率增長情況(單位:%)

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

正因此,國內乙二醇需求仍需通過進口來滿足,進口量依舊呈穩步遞增的趨勢。從1998年32.77萬噸到2015年872.84萬噸,乙二醇進口量翻了幾十番,年均增長率高達21.3%。直到2016年,乙二醇進口量才出現下滑,下降至839.7萬噸。但2017年,乙二醇進口總量再次恢復上漲,約為872.0萬噸,漲幅達15.9%。

圖表5:2004-2017年我國乙二醇進口量增長情況(單位:%)

資料來源:前瞻產業研究院整理,前瞻經濟學人APP

總體而言,目前乙二醇的對外依賴程度還比較高,預計,隨著中國產能繼續擴大,以及煤制技術不斷提升,乙二醇進口依賴度會有所下降。

乙二醇行業發展趨勢分析

首先,乙二醇生產工藝多元化。從全球乙二醇生產工藝來看,主要分為油制和煤制兩種,其中油制工藝又分為石腦油原料法以及乙烷原料法(天然氣制),均是通過生產乙烯經環氧乙烷進而生產乙二醇;煤制工藝包括草酸酯法、甲醇合成法以及直接合成法。

近幾年隨著煤制化工類技術的不段進步,煤制乙二醇產能也在不斷擴充,中國為煤資源大國,因此煤制乙二醇產能絕大部分集中在中國。另外,隨著煤制技術的發展,中國煤制甲醇產能不斷擴大,甲醇制乙二醇技術近幾年突破明顯。

其次,乙二醇投資主體多元化。我國乙二醇生產裝置主要集中在中國石化和中國石油兩大集團公司手中。近幾年,由于外資以及民營資本的介入,打破了我國乙二醇產業由中石化、中石油一統天下格局,形成了以中石化、中石油為主體,民營合資企業為輔的競爭格局,生產主體正在朝著多元化方向發展。

第三,乙二醇集中度逐漸提高。與以往小規模、一窩蜂式投資方式明顯不同,在新建乙二醇裝置中,無論是國有資本、民營資本還是外來資本,各投資主體都選擇了規模化、技術化的投資策略,年產規模大多在20萬噸以上,大大增強了我國乙二醇的裝置經濟性以及在未來市場競爭中的能力。

第四,乙二醇原料來源多樣化。除了以傳統的乙烯為原料之外,還有企業利用電石爐尾氣建成乙二醇生產裝置,以及利用甲醇為原料生產乙二醇,此外還將建設以工業弛放氣中的氫氣和一氧化碳為原料合成乙二醇的工業生產裝置。

最后,乙二醇產能分布大改變。我國乙二醇生產裝置主要集中在華東、華北及東北地區。近兩年,隨著我國煤或天然氣為原料制備乙二醇裝置的陸續建成投產,使得我國煤資源較為豐富的內蒙古、河南、山西以及新疆等省市的乙二醇產能增長較為迅速。今后幾年,隨著大批煤化工制備乙二醇新建裝置的建成投產,這些地區的產能變化將更為明顯。屆時我國乙二醇生產將形成煤路線主要在西部,石油路線主要在東南部的格局。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對乙二醇行業行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來乙二醇行業行業發展軌跡及實踐經驗,對乙二醇行業行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT