2018年互聯網+連鎖藥店行業發展趨勢分析 政策是唯一的“風向標”

隨著我國經濟水平提高、社會公眾健康意識覺醒以及網購消費群體擴張,傳統的醫藥行業也開始加入到互聯網的浪潮中去,目前,互聯網+連鎖藥店行業主要參與者主要包括傳統連鎖藥店行業、平臺類醫藥電商、自營型醫藥電商和第三方平臺。

在未來政策開始放開以及完善的前提下,電商藥店規模將呈爆發式增長,市場規模與運營平臺都將快速增長。

互聯網+連鎖藥店行業主要運營模式

目前,互聯網+連鎖藥店行業運營模式主要包括三種,一是B2B模式,二是B2C模式,三是O2O模式。2016年醫藥電商直報企業銷售總額達612億元。其中,B2B(企業對企業)業務銷售額576億元,占醫藥電商銷售總額的94.2%;B2C(企業對顧客)業務銷售額36億元,占醫藥電商銷售總額的5.8%

◆ B2B模式

B2B醫藥電商(我的醫藥網、藥品終端網、藥藥好、藥便宜、藥兜網)包括近期成立的“智慧藥店聯盟”等,都是以集中采購、靈活采購以及直達廠家為營銷點。更進一步的是,創業公司還設計出了藥店ERP系統直連工業企業,藥店缺什么,無須提交需求,藥企自動配貨。

圖表1:2015-2017年我國B2B電商一覽

資料來源:前瞻產業研究院整理

◆ B2C模式

連鎖藥店借助互聯網運營的B2C模式主要有以下幾種:

一是自建B2C官網,可充分利用產品資源、人力資源專家資源和售后資源形成線下線上全方位的服務和宣傳陣地。二是平臺B2C,如依托天貓、京東、當當等建立官方旗艦店,有利于擴大銷售。三是醫藥O2O及其他,比如借助第三方網上藥店的渠道進行銷售。

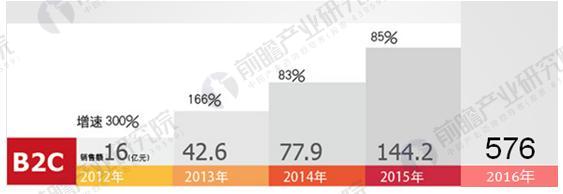

圖表2:2011-2016年國內醫藥B2C市場規模(單位:億元,%)

資料來源:前瞻產業研究院整理

◆ O2O模式

隨著移動互聯網的不斷發展,移動醫療APP的功能越發完善,很多連鎖藥店在進行PC端、移動端和線下零售端的資源整合,為連鎖藥店O2O模式提供了更為豐富的支持,為用戶提供更為豐富的服務,讓O2O模式名副其實。2014年起,海王星辰提出了全覆蓋型O2O的戰略規劃,主打全國1小時快速配送,意欲革線下連鎖店的命。雖然2016年O2O企業藥給力停擺,行業進入整頓期,但是在信息化的大潮下,整裝再發的O2O未來仍將可期。

圖表3:連鎖藥店行業O2O主要模式

資料來源:前瞻產業研究院整理

互聯網+連鎖藥店行業發展趨勢分析

1、政策制度建設將愈發完善

中國醫藥電商的發展政策制度目前還不是很完善,存在諸多問題,比如第三方平臺存在與實體藥店主體責任不清晰、對銷售處方藥和藥品質量安全難以有效監管等問題,這些均不利于保護消費者利益和用藥安全。雖然存在一些障礙,但是互聯網醫療是信息化在醫療領域的的一個必然體現,是時代的趨勢,也是我國醫改無法繞過去的一個命題,隨著醫改的深入進行,我們相信很多互聯網+連鎖藥店的政策與措施將會不斷推出,以規范線上與線下醫療的協同發展。

圖表4:目前連鎖藥店行業相關政策

資料來源:前瞻產業研究院整理

2、市場規模或將爆發式增長

藥品消費不同于一般消費品,是剛性需求,大多屬于發病后購藥,僅持續用藥患者會提前購買和儲備,通過分析美國藥品電商,我們發現持續用藥群體(主要慢病患者)是電商發展的主力軍。疾病和藥品屬性不分國界,我們預計中國藥品電商的潛在空間也將由慢性病群體決定,中國龐大的慢病患者和慢病用藥基數為電商發展提供了很好的基礎。

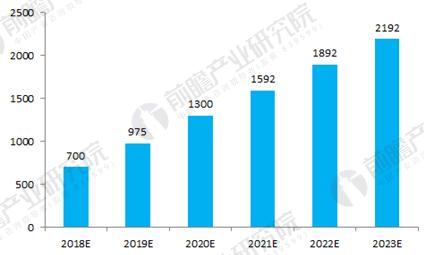

圖表5:2018-2020年我國醫藥B2C市場規模及預測(單位:億元)

資料來源:前瞻產業研究院整理

3、競爭格局多元化

互聯網巨頭布局健康領域,甚至直接入局藥品分銷,醫藥電商競爭轉為平臺之爭,天貓醫藥館一家獨大或被打破。隨著京東、百度、騰訊等的相繼入局,電商渠道格局將會更加多元化。

以上數據及分析均來自于前瞻產業研究院發布的《2018-2023年中國連鎖藥店行業市場前瞻與投資戰略規劃分析報告》。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對連鎖藥店行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來連鎖藥店行業發展軌跡及實踐經驗,對連鎖藥店行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT