央媽“新兒子”網聯平臺,究竟肩負著怎樣的歷史使命?

8月4日央行下發文件,明確要求非銀支付機構網絡支付業務由直連模式遷移至網聯平臺處理,并給出了最終時間,2018年6月30日,屆時所有網絡支付業務全部通過網聯平臺處理。網聯平臺的股東包括中國人民銀行清算總中心、財付通、支付寶、銀聯商務等在內的45家機構和公司。

中國互聯網支付和移動支付飛速發展,體量之大催生監管需求:

2016年中國移動支付規模是美國的近50倍。在一個對20國青年的調查中,支付寶與高鐵、網購等一起,被選為中國“新四大發明”,也是他們最想帶回祖國的生活方式。可以說,移動支付已成為移動互聯網時代中國的一張新名片。

移動支付從早期的萌芽到如今爆發性增長也不過十年時間。在進化過程中,從中國移動的移動夢網、廣東銀聯的DNA手機支付到銀聯“閃付”金融IC卡再到NFC手機支付,“曾經的移動支付市場把持在銀聯和運營商手中,但如今迎來爆發紅利的主角已經變為阿里和騰訊這些IT巨頭移動互聯網時代已經到來。

圖表:2011-2016年我國移動支付交易規模及增長狀況(單位:萬億元,%)

資料來源:前瞻產業研究院整理

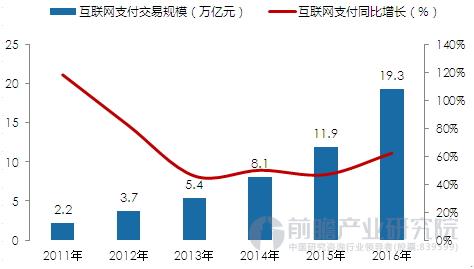

圖表:2011-2016年互聯網支付交易規模及增長狀況(單位:萬億元,%)

資料來源:前瞻產業研究院整理

一般我們把支付機構的“清算”模式稱為“反接”,支付公司在無數個銀行開設有賬戶,就能夠實現跨行清算。準確地講,這根本就不是真正意義的清算,而是繞開了清算。這也產生了新的問題。比如,本質上的一筆第三方支付的匯款行為,只要做些技術處理,就可以使銀行、央行完全看不出來這一業務本質。銀行和央行所看到的,只是兩筆同行轉賬業務,銀行和央行根本無從辨別,這是一筆跨行匯款。在巨大的移動支付交易規模下,這提升了反洗錢等監管的難度,也加大了央行掌握資金流動性的難度。

“反接”模式繞開了央行的清算系統,使銀行、央行無法掌握具體交易信息,無法掌握準確的資金流向,給反洗錢、金融監管、貨幣政策調節、金融數據分析等央行的各項金融工作帶來很大困難。所以“網聯平臺”的誕生并不令人意外。

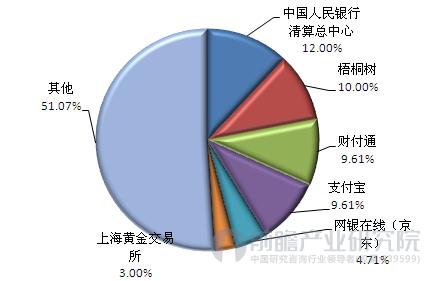

“網聯平臺”的股權結構透露平臺屬性:

網聯注冊資本為人民幣20億元整,協議各方均以貨幣出資,出資額分3期繳納,出資比例分別為50%、30%和20%。從具體股東來看,包括央行清算總中心、上海清算所、黃金交易所等在內的央行下屬7家單位共同出資7.6億占股比例達到37%,央行系成為當之無愧的第一大股東。財付通和支付寶分別占了9.61%的股份,其他叫得上號的支付機構基本都有一定股份。

圖表:網聯平臺的主要股東情況(單位:%)

資料來源:前瞻產業研究院整理

雖然央行系占了較大部分的股份,但是多達45家的股東還是告訴了我們很多信息:雖然網聯平主要目標是為了加強行業監管,但是每一個股東都有話語權,會大幅度減少一些魯莽草率的影響行業發展的決定。同時,網聯平臺的股權比例也不會影響現有的企業競爭格局。有些觀點捕風捉影,網聯平臺的出資比例有捧誰貶誰的意思,筆者認為純屬無稽之談,網聯平臺也做不到。

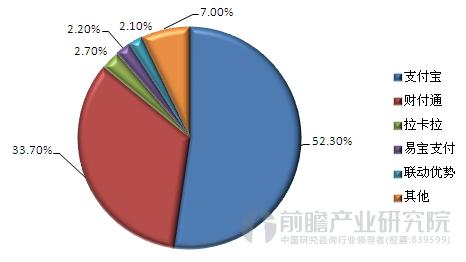

圖表:我國支付平臺市場份額情況(單位:%)

資料來源:前瞻產業研究院整理

數據的寡頭壟斷被終結,用戶體驗不會有影響:

對支付企業來說,后臺清算體系變更,但不影響業務,也不影響沉淀資金。但是海量的交易數據卻是明明白白地被央行拿走了,但是理論上這些數據應該除了監管機構,其他機構或企業是拿不到的。對大多數支付使用者來說,網聯平臺的設立,是一個無關緊要的消息,使用方法和途徑應該不會因為網聯而改變。有多位利益相關的股東存在,相信網聯平臺的存在也不會對用戶體驗不良影響。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了移動支付行業發展概述與整體趨勢預判;中國移動支付行業市場規模預測;中國移動支付行業技術發展趨勢;中國移動支付行業運營模式發展趨勢;不同類型企業移...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT