食糖產(chǎn)消“逆動” 制糖行業(yè)可否迎來“甜蜜”時代

國外食糖供應(yīng)趨勢

根據(jù)國家氣候中心監(jiān)測,始于2014年9月的"厄爾尼諾"事件,直至2016年2月才宣告結(jié)束,整整持續(xù)了18個月。然而它的離開并不是"不帶走一片云彩",它給全球的甘蔗種植業(yè)帶來了深遠(yuǎn)的影響。如南半球的巴西,受到厄爾尼諾現(xiàn)象的影響,境內(nèi)甘蔗產(chǎn)區(qū)降雨量大增,對于甘蔗的種植來說應(yīng)該是好消息,實際上巴西甘蔗種植面積也在2015/2016榨季得到小幅提升,但大量的雨水也使得巴西甘蔗的含糖量大大降低,甘蔗產(chǎn)糖量也逐年減少。據(jù)有關(guān)權(quán)威統(tǒng)計,自2013年以來,巴西甘蔗種植面積逐年提高,已由750萬公頃提高至839萬公頃,增幅雖小,但增勢不容置疑;而糖產(chǎn)量卻是反其道而行之,自2013年達(dá)到最高值3860萬噸以來,逐年下降,直到2016年的3487萬噸,累計減產(chǎn)近400萬噸。可見,厄爾尼諾對于巴西制糖業(yè)來說無異于"甜蜜殺機(jī)"!

圖表1:2013-2016年巴西甘蔗種植面積與糖產(chǎn)量趨勢圖(單位:萬公頃,萬噸)

資料來源:前瞻產(chǎn)業(yè)研究院整理

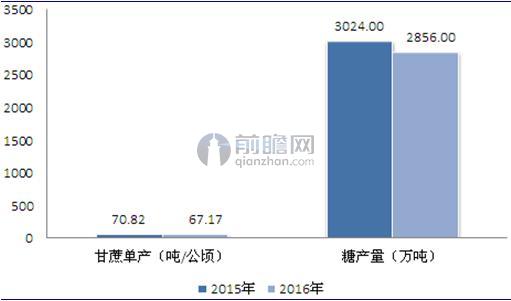

再如印度,厄爾尼諾的到來致使北半球的印度境內(nèi)甘蔗產(chǎn)區(qū)大面積干旱,甘蔗種植面積增長趨勢戛然而止,對于蔗糖第二大產(chǎn)國來說,其在厄爾尼諾事件中飽受折磨,食糖產(chǎn)量減產(chǎn)大幅減產(chǎn)。2015-2016年,印度甘蔗單產(chǎn)由70.82噸/公頃急速下降至67.17噸/公頃;單產(chǎn)的急劇下降,加上種植面積止步不前,印度蔗糖種植業(yè)雪上加霜,最終食糖產(chǎn)量下降了近200萬噸。

圖表2:2015-2016年印度甘蔗單產(chǎn)與糖產(chǎn)量趨勢圖(單位:噸/公頃,萬噸)

資料來源:前瞻產(chǎn)業(yè)研究院整理

厄爾尼諾縱然可氣,但對于世界上第一、第二的食糖生產(chǎn)國來講,影響其食糖產(chǎn)量以及出口量的因素遠(yuǎn)不止天氣這一個選項,還有國內(nèi)制糖相關(guān)政策以及國內(nèi)對食糖的需求量。巴西所產(chǎn)之甘蔗用于制糖的比例正在發(fā)生下降,已由2013年的49.5%下降至2016年的40.1%,降幅大的讓人吃驚;而印度在作為全球第二大食糖生產(chǎn)國的同時,還是全球第一大食糖消費國,其所產(chǎn)之蔗糖滿足自身需求尚有余力,但想要大量出口則只能是"巧婦難為無米之炊"了。

總之,厄爾尼諾是"主角"也好,還是充當(dāng)了"最后一根稻草"也罷,未來幾年,全球食糖供給量維持低位變動將成為一種常態(tài)。

國內(nèi)食糖"產(chǎn)減消增"趨勢明顯

電視劇《人民的名義》中"人民"的書記高育良同志掛在嘴邊的一句話就是"打鐵還需自身硬",說的真是不無道理!對于我國的制糖業(yè)來說,國外市場變動影響的是我國食糖進(jìn)口量的變化,而國內(nèi)產(chǎn)需才是影響國內(nèi)食糖現(xiàn)貨價格的關(guān)鍵之所在。厄爾尼諾果然是一個"禍害",自它發(fā)生以來,我國甘蔗主產(chǎn)區(qū)的甘蔗種植面積果然是大幅收窄,根據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的中國制糖行業(yè)研究報告數(shù)據(jù)顯示,我國甘蔗種植面積已由2013年的1816.5千公頃,"悄然"下降至2016年的1092.7千公頃。

圖表3:2008-2016年中國甘蔗種植面積(單位:千公頃)

資料來源:前瞻產(chǎn)業(yè)研究院整理

面積的減少必然帶來產(chǎn)量的下降,2015年我國甘蔗還有11696.8萬噸左右的產(chǎn)量,到2016年則驟減至7400萬噸。甘蔗產(chǎn)量的下降最終導(dǎo)致我國食糖產(chǎn)量也是頹勢盡顯,2016年產(chǎn)量僅在823萬噸左右,較2015年減產(chǎn)235萬噸。

圖表4:2008-2016年中國甘蔗產(chǎn)量變化情況(單位:萬噸,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

其實,食糖產(chǎn)量的減少并不必然帶來食糖價格的提升,還需要食糖消費需求量的提升來"幫襯"。食糖的消費領(lǐng)域主要包括工業(yè)領(lǐng)域和生活領(lǐng)域,而近年來工業(yè)領(lǐng)域食糖消費量增速如蝸牛行軍,2012年以來都保持在5%以下,對于食糖消費量的帶動力極低;生活用糖則在我國食糖消費量大幅提升的過程中貢獻(xiàn)良多。2010年,我國人均食糖消費量為10.4千克,2016年則為12.9千克,整整提升了2.5千克。但與全球24千克/人的平均水平相比,我國仍有不小的差距,這也從一個側(cè)面表明,我國食糖消費潛力非常之大!

圖表5:2010-2016年中國人均食糖消費量趨勢(單位:千克/人)

資料來源:前瞻產(chǎn)業(yè)研究院整理

2016年我國食糖消費總量已經(jīng)來到了1780萬噸,比產(chǎn)量多出了近950萬噸,可見,我國食糖產(chǎn)消缺口之大。

圖表6:2010-2016年中國食糖消費量趨勢(單位:萬噸)

資料來源:前瞻產(chǎn)業(yè)研究院整理

產(chǎn)消逆動將帶動食糖價格上揚

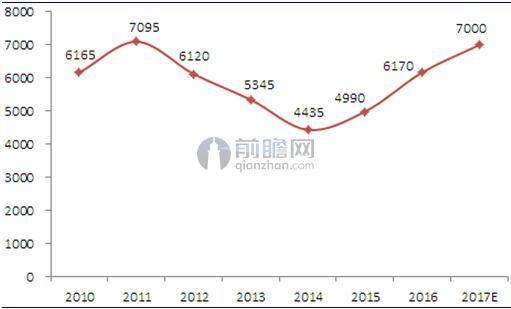

影響國內(nèi)食糖價格的因素除產(chǎn)量、消費量之外,還有我國食糖的庫存量、國家食糖儲備政策以及食糖的進(jìn)出口情況,如果只從一兩個方面來進(jìn)行解釋未免牽強(qiáng),對于"庖丁"來說,解牛無需看牛,是因為他技藝純熟,而我們則不需要這樣的技藝,"一葉落而知天下秋"并不是要你面面俱到,需要的是敏銳的"嗅覺"。因此,我們也可以根據(jù)食糖產(chǎn)量與消費量的變動趨勢來對食糖價格進(jìn)行一定程度的推測。從以下趨勢圖中可以看出,2015年以來,我國食糖現(xiàn)貨價格走勢上揚態(tài)勢明顯,尤其是2016年,現(xiàn)貨價格已躍升至6170元/噸,對于2013年以來一直處于虧損狀態(tài)的眾多糖企來講,食糖價格的攀升是他們夢寐以求的"愿望",如今已成事實,而隨著國內(nèi)外食糖產(chǎn)量大幅減少、需求量保持高速增長,且國家食糖拋儲還不明確局勢的影響,未來我國食糖現(xiàn)貨價格正面臨"雄赳赳氣昂昂",一路跨向7000元/噸大關(guān)的重大機(jī)遇。

圖表7:2010-2017年中國食糖現(xiàn)貨價格趨勢(單位:元/噸)

資料來源:前瞻產(chǎn)業(yè)研究院整理

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT