集成電路發展的“質變”時代,設計業大步邁向4000億大關

一、集成電路行業穩定發展下的結構變革

根據前瞻網最新2017-2022年中國集成電路行業市場需求預測與投資戰略規劃分析報告數據顯示,2016年全球半導體市場銷售額為3389億美元,同比上漲1.10%,這也是有史以來的最高營收記錄,其中中國地區的發展仍遠超全球平均水平,增幅達到了9.20%。

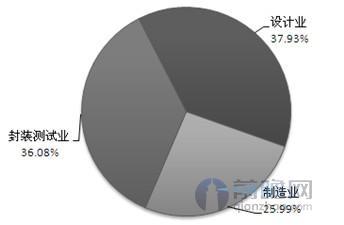

截止到2016年,中國集成電路行業實現銷售產值4335.5億元,同比增長17.47%,其中,設計、制造、封測三個環節銷售額分別為1644.3億元、1126.9億元及1564.3億元。

圖表:2009-2016年我國集成電路行業銷售額增長情況(單位:億元,%)

資料來源:中國半導體行業協會 前瞻產業研究院整理

隨著電子信息化發展,全球范圍內半導體行業的發展已經進入到每年一個新臺階的地步,其中尤以中國的發展增速排在前列。順理成章的集成電路的發展也會隨之高速增長,從我國集成電路行業銷售發展情況來看,從2009-2013年期間受技術、人才、資源等一系列限制,我國的發展整體落后于發達的歐美地區,進入2013年以來,這一情況得到改善,中國在集成電路行業的發展進入穩定高增長狀態,增速從2015年以來始終維持在10%以上。

在整個行業的大增長下我們還應該注意到集成電路行業結構的變動。從總量情況來看,我國本土集成電路產業目前基本遵循垂直分工模式,且封測環節產值占比較大。從結構發展情況來看,我國18號文發布后,出現了一批新興Fabless企業,有力的帶動了我國集成電路設計水平,設計業產值從2006年的占比18.5%提高到2016年36.08%,成為三個環節中增長最快的領域。

圖表:2016年我國集成電路產業產值結構圖(單位:%)

資料來源:中國半導體行業協會 前瞻產業研究院整理

二、技術發展帶動IC設計行業穩步推進

目前,我國集成電路設計企業主要分布在以北京為中心的京津環渤海地區、以上海為中心的長三角地區以及以深圳為中心的珠三角地區,另外福州、廈門、成都和西安等城市也有部分集成電路設計企業。

集成電路設計業的發展嚴重依托于經濟的發展,對社會資源提出較高的要求,這也可以解釋集成電路設計業的低于分布情況。

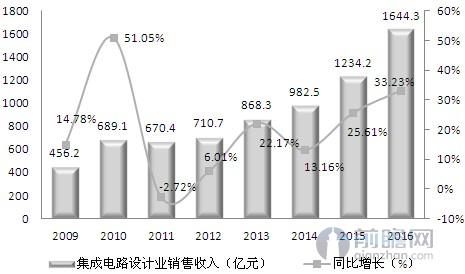

從進入2012年以來,我國集成電路設計行業的發展就開始處于高位增長態勢,從2013年之后,市場銷售增速就不低于10%,到2016年增速更是達到33.23%,銷售規模達到了1644.3億元。

圖表:2009-2016年我國集成電路設計市場銷售額走勢(單位:億元,%)

資料來源:中國半導體行業協會 前瞻產業研究院整理

近十幾年來,技術發展帶動的設計業發展得到了非常明顯的增長:自2001年以來,全球IC設計業保持了年均近20%的增長速度,增速幾乎是產業整體增速的10倍。2001年時,全球前20大半導體企業中尚無一家IC設計企業入圍,而到2016年,在前20大半導體中,有3家為純代工廠(臺積電、格羅方德和聯電)和5家IC設計公司(高通、博通、聯發科、蘋果、英偉達)。

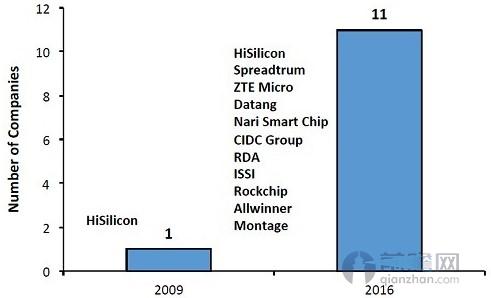

對于中國來說,在2009年全球前50Fabless企業中僅有“一席之地”,而到了2016年,這一數值已經上漲到了11家,分別是深圳海思、清華紫光展銳、大唐微電子、南瑞智芯、中國華大、中興、敦泰科技、士蘭微、格蘭微、珠海全志、蒙太奇等。

圖表:2009-2016年中國IC企業在全球前50的企業數量(單位:家)

資料來源:IC Insights 前瞻產業研究院整理

三、下游需求開始顯現,進一步推動IC設計行業的發展大趨勢

我國集成電路設計行業涵蓋了移動終端、網絡通信、數字電視、計算機及外設、汽車電子、工業控制、安防監控、醫療電子和智能識別等領域。當前,中國3G&4G市場發展迅速,國內應用于移動終端的IC產品占據了IC產品總數的20%以上,網絡通信占據了15%,數字電視IC則占據的7%的比例。總體來看,我國集成電路設計產業的產品結構調整不斷深入,在高端芯片產品方面取得了較大進步,從過去的“一窮二白”開始向IC設計大國靠近。

當然,不論是設計業、制造業還是封測業,對于集成電路來說,位于同一產業鏈的三個細分行業對接的下游需求整體區別不大,在未來3-5年的時間內,我國的計算機領域、消費電子領域、通信設備領域、汽車電子、醫療電子以及智能識別等領域的高速發展是毋庸置疑的大趨勢,隨著各行業發展從“量變”向“質變”的轉化過程,對于集成電路技術要求會越來越高,IC設計業所占的比重自然會穩步提升。下游行業的技術需求激發IC設計的發展,IC設計行業的發展間接帶動各下游行業的發展,形成一個良性循環,同時加快雙方的技術和規模發展。

四、IC設計行業發展趨勢及規劃情況

1、行業發展投資情況

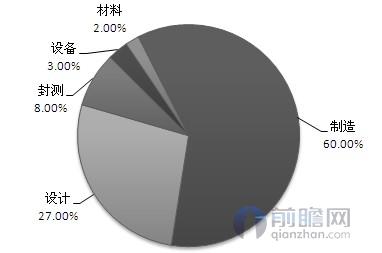

國家政策對于IC設計的支持力度處于逐年上漲的態勢,投資情況也逐年加大,從2014年設計的大基金(國家集成電路產業投資基金)開始投資,截止到2016年10月份,首期募資規模1387.2億人民幣的國家集成電路產業投資基金已進行了多達40筆投資,承諾投資額也已接近700億元,已投項目帶動的社會融資超過了1500億元。其中設計業投資占比達到27.00%。

圖表:截止到2016年10月份大基金的投資占比情況(單位:%)

資料來源:前瞻產業研究院整理

2、行業發展規劃情況

《我國集成電路產業“十三五”發展規劃建議》中對集成電路設計業的發展提出了明確規劃,對設計業的產業規模、企業建設以及技術水平提出了具體的目標:

(1)產業規模

到2020年,全國集成電路設計業年銷售收入將達到3900億元,新增2600億元,年復合增長率25.9%;產業規模占全國集成電路產業比例為41.9%。屆時,我國的集成電路設計產業規模將位居全球第二。

(2)企業建設

到2020年,將培育2-3家年銷售額達40億一100億美元的龍頭企業,5-10家年銷售額為10-30億美元以上的骨干企業;其中,龍頭和骨千企業合計銷售額占同期全國集成電路設計業總銷售額比重,將從2014年的39.7%,增加到2020年的50%左右。

(3)技術水平

我國集成電路封測業將進入國際主流技術領域,實現倒裝芯片(Flip chip)、凸點封裝(Bumping)、芯片級封裝(CSP)、圓片級封裝(WLP)、晶圓級芯片封裝(WLCSP)等封裝技術的規模化生產能力,高端封裝產品銷售額達到45%;開展硅通孔((TSV)、3D堆疊封裝等新型封裝技術開發;

到“十三五”末,專利申請數量目標增加30%。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對集成電路(IC)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來集成電路(IC)行業發展軌跡及實踐經驗,對集成...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT