煤炭去庫存推進 行業陷入困境的深層原因

從2012年下半年煤炭市場開始下行,并有持續惡化的趨勢。作為煤炭市場風向標,環渤海動力煤價格指數在前五個月每噸下跌了109元,創2009年來新低。之后隨著夏季需求旺季的到來,5月底指數有所企穩,但這一勢頭并未持續多久,目前該指數又跌回年初低點。

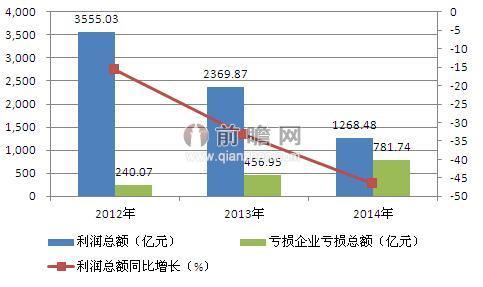

與此相對應,大中型煤炭企業的經營狀況也十分慘烈,據前瞻產業研究院發布的《2016-2021年中國煤炭行業發展前景與投資戰略規劃分析報告》顯示,2014年全國規模以上煤炭企業實現利潤1268.48億元,同比下降46.47%。同時虧損企業虧損額卻大幅上升。

2012-2014年中國煤炭規模企業利潤變化趨勢(單位:億元,%)

資料來源:前瞻產業研究院整理

2015年,煤炭企業沒能迎來好轉的跡象,反而虧損成為行業新常態。根據上市煤企發布的業績預告或快報,去年全年19家上市煤企凈虧16億-34億元,相較于2014年全年凈賺391億元,“縮水”幅度在400億元以上。

持續下滑的煤價被認為是業績頹敗的重要原因,今年煤炭價格仍有繼續下探的可能,但幅度可能有限。有人樂觀地認為,一旦煤價止住下探步伐并企穩回升,煤炭企業的業績或能改變當前虧損的局面。

煤炭行業步入夕陽,煤企普遍虧損,但產量一直高居不下。2014年全國煤炭產量完成38.7億噸左右,同比下降2.5%,近年來首次出現降低。同時,煤炭庫存居高不下。截至2014年12月底,煤炭企業存煤8700萬噸,比年初增長2.6%;重點發電企業存煤9455萬噸,比年初增加1409萬噸,增長17.1%。煤炭企業去庫存壓力繼續放大。

2008-2014年煤炭產量及同比增長(單位:億噸,%)

資料來源:前瞻產業研究院整理

煤炭行業產能不斷增加,煤炭價格不斷回落,煤炭行業傳統的盈利模式已經走到盡頭,煤炭行業需要實現向煤化工或其他新型業務轉型。在用戶需求和貿易模式的"雙重升級"推動下,煤炭行業利用現代信息技術孕育的創新盈利模式和平臺正在搭建。新型煤化工將是中央政府“十三五”能源戰略規劃的重要一環,預計其將帶動年均3億噸以上的煤炭需求。

國內煤炭市場目前面臨的困難,其主要原因并不在于進口煤炭對市場份額的分食,而是在于國內經濟格局的變化,主要在于下游需求不足和新能源的發展。

首先,下游需求嚴重不足導致煤炭需求減少。隨著經濟轉型的深入,國內的工業用電量一直處于下降通道,這直接地顯示了煤炭需求的減少。2014年1-8月,全國工業用電量2.61萬億千瓦時,同比增長3.8%,增速同比回落2.4個百分點,占全社會用電量的比重為71.8%,對全社會用電量增長的貢獻率為67.7%。其中,輕、重工業用電量分別為4351和21793億千瓦時,同比分別增長3.7%和3.8%,增速同比分別回落2.2個和2.5個百分點。

2013-2014年輕、重工業月度用電量增長情況(單位:%)

資料來源:前瞻產業研究院整理

其次,煤炭資源的污染屬性與環境保護的矛盾越來越突出。煤炭作為一種污染嚴重的資源,與生態保護的矛盾已經越來越顯性化,隨著水電、風電、核電、太陽能發電技術的普及,傳統的煤炭市場需求也不可避免地會減少。

以上兩方面的原因都是中國經濟結構出現的積極變化,而煤炭行業由于依然停留在依賴原有經濟模式的老路上,其困難自然難以解決。

傳統煤炭產業難以扭虧,轉型升級迫在眉睫,需走精細化工產品路線,并提高產品附加值。其中煤化工產品更為環保,符合當下清潔能源的要求,因此轉型煤化工產業可以補足煤炭行業短板,挖掘潛在價值。

2005年以前,煤化工出現產能過剩,行業利潤下滑,但我國的資源狀況是富煤、缺油、少氣,并且隨著工業化、城市化進程加快,對煤化工的需求再度釋放。不過隨后經濟形勢惡化,產品需求疲軟,行業再次陷入低迷調整。

2005年至2012年間,國家規范煤化工產業發展,對項目審批逐步放開,新型煤化工發展呈現出較好的發展態勢。到2014年,國際原油價格下挫,國內經濟形勢變差,使得化工產品不斷下滑,行業發展受到制約。

去年煤化工投資在爭議中重啟,根據產業周期變動情況,2015年或是行業走出低迷走向繁榮的轉折點。未來有可能設立扶持基金并列入國家戰略。而且煤炭行業虧損加大,產業產能嚴重過剩,出于能夠結構轉型、安全等方面的考慮,都將是發展煤化工、新型煤化工的重要節點

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT